Games

Games

एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

प्रिमियम लिन्छन् तर भुक्तानी गर्न मान्दैनन् इन्स्योरेन्स कम्पनी

धापासीमा रहेको पार्क भ्यु होराइजन अपार्टमेन्टमा चप्पल कारखानाका दानबहादुर बुढाथोकीको एउटा भव्य फ्ल्याट थियो । नेपालमै सस्तो मूल्यमा सबै सुविधासहितको आकर्षक फ्ल्याट पाइने भएपछि दानबहादुरले चप्पल कारखानामा रहेको १ रोपनी जग्गा र त्यहाँ बनेको घरसमेत बेचे । त्यो पैसा बरुण डेभलपर्सले धापासीमा बनाएको पार्क भ्यू होराइजन अपार्टमेन्टमा लगानी गरे ।

२०६७ सालमा बुकिङ खुलेलगत्तै बुढाथोकीले पार्क भ्यु होराइजनको सगरमाथा टावरको पाँचौँ तलाको ५०४ नम्बरको फ्ल्याट बुकिङ गरे । निर्माण सम्पन्न नहुँदै उनले तत्कालीन समयमै एक करोड २५ लाख रुपैयाँमा उक्त फ्ल्याटको बुकिङ गरेका थिए ।

जब २०७० को अन्तिममा अपार्टमेन्ट बस्न योग्य भयो, बुढाथोकीले बाँकी पैसा पनि बुझाएर उक्त फ्ल्याट आफ्नो नाममा ल्याए । फ्ल्याट आफ्नो नाममा ल्याउँदा उक्त फ्ल्याट मात्रै नभएर उक्त फ्ल्याट चर्चेको २७ रोपनी १५ आना जग्गा र अन्य संरचनामा पनि सामूहिक हिस्सेदारी रहने गरी उक्त फ्ल्याट उनको नाममा आयो ।

बुढाथोकीसँग पूरै फ्ल्याट किन्ने पैसा नभएपछि उनले बैङ्कबाट ऋण पनि लिए । ऋण लिने बेलामा बुढाथोकीले आफ्नो सम्पत्तिको इन्स्योरेन्ससमेत गराए ।

बुढाथोकीले ऋण लिँदा उक्त फ्ल्याटको मूल्य १ करोड ५० लाख मूल्याङ्कन गरी उनले सोही रकम बराबरको प्रिमियमसमेत तिरेर सगरमाथा इन्स्योरेन्सबाट आफ्नो फ्ल्याट र सामूहिक हिस्सेदारीमा पर्न आउने रकम गरी त्यही मूल्य बराबरको इन्स्योरेन्स गराएका थिए ।

बुढाथोकीले फ्ल्याटमा कुनै कारणले समस्या आउन सक्छ भनेर इन्स्योरेन्स गराएका पनि थिएनन् । बैङ्कबाट ऋण लिनुपर्ने अवस्थामा बाध्य भएर उनले इन्स्योरेन्स गराएका थिए ।

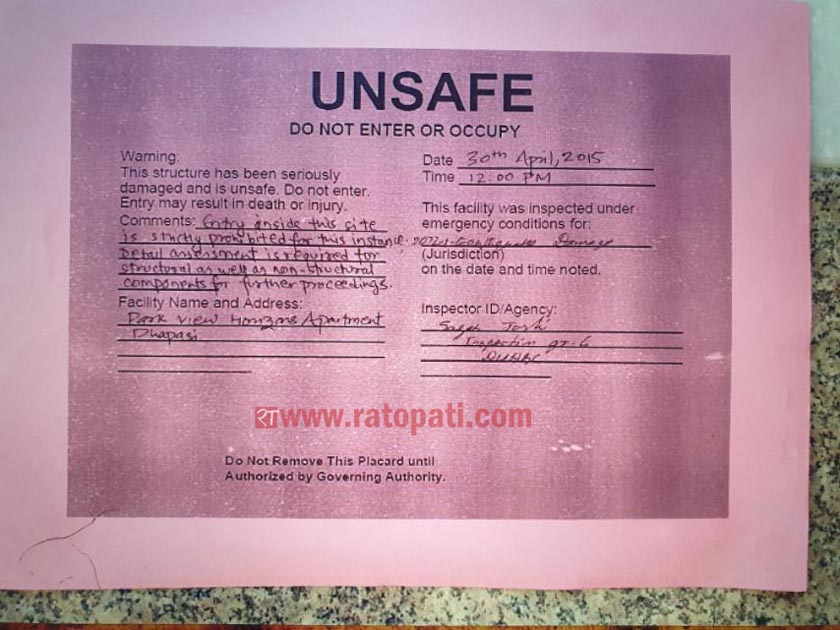

तर २०७२ साल वैशाख १२ गते विनाशकारी भूकम्प गयो र पार्क भ्यु होराइजन अपार्टमेन्ट बस्नका लागि अयोग्य बनिदियो । भूकम्पले अपार्टमेन्ट नढलेको भए पनि सरकारी संयन्त्रले नै उक्त अपार्टमेन्ट बस्नका लागि अयोग्य रहेको भन्दै रातो स्टिकर टाँसिदियो ।

सरकारी संयन्त्रले रातो स्टिकर टाँसिदिएपछि पार्क भ्यु होराइजन बस्नका लागि असुरक्षित भइदियो । उनकै फ्ल्याटमा पनि धेरै क्षति भयो । तर उनको फ्ल्याटको मूल्य वा भ्यालुएसन उनकै एउटै फ्ल्याटका लागि मात्रै थिएन । सामूहिक हिस्सेदारीमा पर्ने २७ रोपनी १५ आना जग्गा र त्यसभित्र बनेको संरचना समेतको मूल्याङ्कन गरी उनले उक्त फ्ल्याटको मूल्याङ्कन गराएका थिए ।

तर जब भूकम्प गयो र अपार्टमेन्ट बस्नका लागि अयोग्य भन्दै सरकारले रातो स्टिकर टाँसिदियो, त्यसपछि बुढाथोकी सगरमाथा इन्स्योरेन्समा आफूले गरेको इन्स्योरेन्सको रकम भुक्तानीका लागि आग्रह गर्दै पुगे ।

तर सगरमाथा इन्स्योरेन्सले अपार्टमेन्ट नढलेको भन्दै इन्स्योरेन्सको रकम दिन नमिल्ने बतायो । तर बुढाथोकीले इन्स्योरेन्स पाउन ढल्नैपर्ने भनेर कहीँ पनि नलेखिएको र त्यो कानुनविपरीत हुने भन्दै कानुनी उपचार खोज्ने भन्दै त्यहाँबाट निस्किए ।

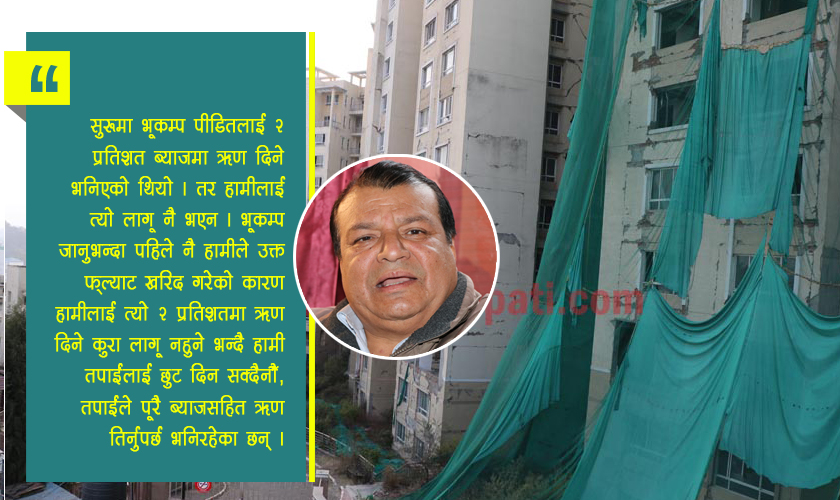

‘कानुनी उपचार’को कुरापछि बल्ल सगरमाथा इन्स्योरेन्सले बुढाथोकीलाई ‘रेस्पोन्स’ गर्न थाल्यो । १ करोड ५० लाखको मूल्याङ्कन गरे । त्यसैको आधारमा प्रिमियिम तिरेका बुढाथोकीलाई सगरमाथा इन्स्योरेन्सले सुरुमा जम्मा १६ लाख रुपैयाँ उपलब्ध गराउने कुरा बतायो । सगरमाथा इन्स्योरेन्सको प्रस्ताव उनले अस्वीकार गरे । त्यसपछि इन्स्योरेन्सले १८ लाख दिन्छु भन्यो, बुढाथोकीले त्यो प्रस्ताव पनि अस्वीकार गरे । त्यसपछि इन्स्योरेन्स केही समय चुपचाप बस्यो, तर बुढाथोकी चुपचाप बसेनन् । विभिन्न निकायमा आफूलाई परेको अन्याय बारे कुराकानी गरिरहे । पछि इन्स्योरेन्सले बुढाथोकीलाई बोलाएर २२ लाख रुपैयाँ लैजान भन्यो । दानबहादुर बुढाथोकीले त्यो प्रस्ताव पनि अस्वीकार गरे । किनभने उनको फ्ल्याट भित्रको संरचना र भएको क्षति मात्रै बनाउन त सायद त्यो रकमले पुग्ने थियो । तर उनले आफ्नो फ्ल्याट मात्रै बनाएर सुख पाउने अवस्था थिएन । किनभने यदि अपार्टमेन्ट रेट्रोफिटिङ गरेर बस्न मिल्ने अवस्थामा आए पनि सामूहिक हिस्सेदारीमा पर्न आउने सबै रकम बुढाथोकीले बेहोर्नै पर्ने अवस्था थियो । तर त्यतिबेलासम्म अपार्टमेन्ट बस्न त के वरिपरि हिँड्नका लागि पनि प्रतिबन्ध लगाइएको थियो । अहिले पनि अपार्टमेन्टमा बस्न मिल्ने वा सक्ने अवस्था छैन र यो अपार्टमेन्ट खण्डहर बनेको छ ।

तर पछि बरुण डेभलपर्सले भवनको संरचनामा कुनै क्षति नभएको र रेट्रोफिट गरी बस्न मिल्ने भन्दै सहरी विकास तथा भवन निर्माण विभागबाट मर्मतसम्भारका लागि स्वीकृति लिएपछि भने मर्मत गर्नेतिर लाग्न थालियो । त्यतिबेला हिसाब गर्दा पनि सामूहिक हिस्सेदारीसहित एउटा फ्ल्याट मर्मतका लागि करिब ५० लाख लाग्ने अवस्था आयो । तर १ करोड ५० लाखको इन्स्योरेन्स गराएका बुढाथोकीलाई अधिकतम २४ लाख रुपैयाँसम्म उपलब्ध गराउने भन्दै सहमति गर्न सगरमाथा इन्स्योरेन्सले आग्रह गर्यो । तर बुढाथोकीले कि इन्स्योरेन्स रकम बराबरको क्षतिपूर्ति गर्न वा पुनर्निर्माण गर्न मिलेको अवस्थामा लाग्ने सबै खर्च बेहोर्न भने । तर इन्स्योरेन्सले भने त्योभन्दा बढी दिन नसक्ने भन्दै बिमा समितिमा उजुरी गरे नि गर्नुहोस् भन्दै धम्की दियो । त्यसपछि बुढाथोकी समय पर्खेर बसेको बताउँछन् ।

भत्केपछि पनि इन्स्योरेन्सको प्रिमियम असुली !

सामान्यतः इन्स्योरेन्स गरेको सम्पत्ति, सेवा वा वस्तुमा क्षति आएमा र त्यसको भुक्तानी वा समायोजन नभएसम्म त्यही सम्पत्ति वा वस्तुको अर्को प्रिमियम लिन मिल्दैन । तर सगरमाथा इन्स्योरेन्समा १ करोड ५० लाखको इन्स्योरेन्स गराएका बुढाथोकी बसेको अपार्टमेन्ट २०७२ सालको भूकम्पले भत्काएपछि पनि उनले त्यसपछि पनि आफ्नो फ्ल्याटको अपार्टमेन्टको प्रिमियम तिरेको रातोपाटीलाई बताउँछन् । उनले भने, ‘भूकम्पपछि उक्त अपार्टमेन्टमा बस्न मिल्दैन भन्दै सरकारले रातो स्टिकर टाँसिदियो । हामी बाहिरै बस्न थाल्यौँ । तर इन्स्योरेन्स कम्पनीले हामीलाई क्षतिपूर्ति दिनेतर्फ वास्ता नै गरेन । बरु बीचमा इन्स्योरेन्सको समय सकिएपछि एक पटक फेरि इन्स्योरेन्सको प्रिमियम तिरे । त्यतिबेला इन्स्योरेन्स कम्पनीले केही नभनी इन्स्योरेन्सको प्रिमियम लियो । मैले पनि आफ्नो जिम्मेवारी ठान्दै प्रिमियम तिरे । तर इन्स्योरेन्सले वास्ता गर्न छाडेपछि र क्षतिपूर्तिको पैसा पनि नदिएपछि अर्को वर्षदेखि प्रिमियम तिर्न छाडेँ ।

इन्स्योरेन्सको भरोसा नै उड्यो र पछि प्रिमियम तिर्न छाडेँ

बुढाथोकीका अनुसार इन्स्योरेन्सले जसरी हुन्छ ग्राहकबाट पैसा उठाएर आफू मोटाउने मात्रै काम गर्ने रहेछ । केही नहुँदा ठूला ठूला कुरा गर्ने र इन्स्योरेन्स गर्न लगाउने तर केही भएपछि यो वा त्यो बाहाना बनाएर इन्स्योरेन्सको पैसा नतिर्ने नीति लिने रहेछ । उनले भने, ‘भवनमा बस्नका लागि अयोग्य हुँदा पनि मैले इन्स्योरेन्सको पैसा तिरेँ । त्यतिबेला तपाईंलाई इन्स्योरेन्सको रकम दिने हो, हामी छलफलमै छौँ, तपाईंको काम गरिरहेका छौँ भन्यो । जब रकम भुक्तानीमा उसले नकारात्मक कुरा गर्न थाल्यो र हामीलाई एक वर्ष झुलाइदियो, त्यसपछि मलाई इन्स्योरेन्समाथि भरोसा नै भएन र मैले इन्स्योरेन्सलाई निरन्तरता दिइनँ ।’

सबै फ्ल्याटको इन्स्योरेन्सम्म गरिएन

पार्क भ्यू होराइजन अपार्टमेन्ट निर्माण गरेको बरुण डेभलपर्सले आफ्नो बिक्री हुन बाँकी सबै ८० फ्ल्याटको इन्स्योरेन्स गराएको थियो । तर बिक्री भएर पनि नामसारी नभएको र नामसारी भइसकेको अन्य फ्ल्याटको भने इन्स्योरेन्स गराएको थिएन । कतिपय व्यक्ति जसले बैङ्कबाट ऋण लिएर फ्ल्याट किनेका थिए, उनीहरुले फ्ल्याटको इन्स्योरेन्स गराएको भए पनि अन्यले भने इन्स्योरेन्स गराएका थिएनन् ।

बुढाथोकी भन्छन्, ‘बिक्री भइसकेको फ्ल्याटका सन्दर्भमा उसले कुनै इन्स्योरेन्स गराएन । नेपाल कानुनको अधीनमा रहने हो भने चाहिँ उसैले इन्स्योरेन्सको व्यवस्था गर्नुपर्ने रहेछ । तर उसले गरेको रहेनछ । उसले नगरेको भए पनि बैङ्कबाट ऋण लिएका कतिपयले चाहिँ ऋण लिँदा बाध्य भएर इन्स्योरेन्स गराएका रहेछन् । तर कतिले गरेका थिएनन् । उसको बाँकी फ्ल्याटको भने बरुण डेभलपर्सले इन्स्योरेन्स गराएको रहेछ ।’

इन्स्योरेन्स कम्पनीबाट समेत ठगिएको बताउने बुढाथोकी भन्छन्, ‘जसले इन्स्योरेन्स गराएका थिए, उनीहरुमध्ये केहीले इन्स्योरेन्सबाट रकम बुझिसकेका छन् । तर त्यो क्षतिको मूल्य वा विवरणभन्दा पनि बार्गेनिङ गरेर इन्स्योरेन्सले जबरजस्ती रकम लिन बाध्य पारिएकाहरु छन् । केहीको भने अझै पनि इन्स्योरेन्स कम्पनीसँग कुरा मिलेको छैन र झगडा परिरहेको छ, वादविवाद अगाडि बढिरहेको छ । अनि कतिपयले इन्स्योरेन्स गर्नुभएको छैन भने कतिपयले पूरै पैसा तिरेर पनि स्वामित्व हस्तान्तरण नभएको कारण इन्स्योरेन्सको कुरा नै आएन ।’

बरुण डेभलपर्सको छलछाम र चलाखी, फ्ल्याटका धनी चाहिँ मर्कामा

भूकम्पपछि बरुण डेभलपर्सले स्ट्रक्चर लगायतको बिल्डिङको इन्स्योरेन्स गराएको छ । तर उसले फ्ल्याटहरुको इन्स्योरेन्स चाहिँ अहिले पनि गराएको छैन । तर भूकम्पपछि बस्नका लागि अयोग्य रहेको भन्दै स्वामित्व हस्तान्तरण भइसकेका फ्ल्याटको हकमा भने इन्स्योरेन्स कम्पनीहरुले इन्स्योरेन्स गर्न मानिरहेका छैनन् । तर फ्ल्याट तथा बिल्डिङको पुनर्निर्माण भइसकेपछि भने इन्स्योरेन्स हुने भन्दै त्यसपछि मात्रै इन्स्योरेन्स गर्न सकिने बताइरहेका छन् । तर बैङ्कबाट ऋण लिएका हरुको हकमा पनि इन्स्योरेन्स अनिवार्य भए पनि अहिले अधिकांश धनीले इन्स्योरेन्सको प्रिमियिम तिरेका छैनन् ।

अब अन्तिम पटक छलफल गर्छु, सहमति नभए कानुनी उपचार खोज्छु

रातोपाटीसँगको कुराकानीका क्रममा पार्क भ्यु होराइजन अपार्टमेन्टमा रहेको एक फ्ल्याटका धनी दानबहादुर बुढाथोकीले अब मर्मत गर्न लागिएकाले एक पटक छलफल गर्ने र सहमति नभए कानुनी उपचार खोज्ने बताएका छन् । उनले भने, ‘हामी फ्ल्याटको मात्रै धनी नभएर भवन तथा जग्गा र त्यहाँभित्र रहेका अन्य भौतिक संरचनाको पनि मालिक हौँ । त्यसकारण फ्ल्याटको मात्रै नभएर सबै संरचनाको मिलेरै पुनर्निर्माण गर्नुपर्ने हुन्छ । त्यसकारण फ्ल्याट मात्रै बनाउने नभएर सामूहिक हिस्सेदारीमा रहेका सबै कुरा मिलेर बनाउनुपर्ने हुँदा एउटा फ्ल्याटको मर्मतका लागि करिब ४० देखि ५० लाख लाग्ने अनुमान गरिएको छ । त्यसकारण मैले इन्स्योरेन्स कम्पनीले दिन्छु भनेको १६ वा २२ लाख लिन्न भनेको हो । मैले डेढ करोडको प्रिमियम तिर्ने तर ५० लाख खर्च गरेर बनाउनुपर्ने फ्ल्याटका लागि जम्मा २०–२२ लाख मात्रै दिने कुरा सह्य हुँदैन । अब निर्माण सुरु भएपछि एक पटक छलफल गर्छु र समझदारी भए रकम लिन्छु र नभए कानुनी प्रक्रियामा अगाडि बढ्छु ।’

सगरमाथा इन्स्योरेन्सको व्यवहारप्रति बुढाथोकीको आक्रोश

बुढाथोकीले सबै मूल्यको मूल्याङ्कन गराएर १ करोड ५० लाख मूल्य बराबरको प्रिमियम तिरेका थिए । तर इन्स्योरेन्स कम्पनी भने क्षतिको रकम दिनभन्दा पनि बार्गेनिङ गर्नमा केन्द्रित भएको बुढाथोकी बताउँछन् । उनी भन्छन्, ‘इन्स्योरेन्स कम्पनीले के भन्यो भने पूरै मूल्यको इन्स्योरेन्स आउनका लागि भवन पूरै ढल्न पर्छ । जबकि पोलिसीअनुसार नेपाल सरकार, गृह मन्त्रालय, सहरी विकास मन्त्रालयले रातो स्टिकर लगाएर बस्न नमिल्ने भनेपछि पूरै रकम दिनुपर्ने थियो । तर उसले आनाकानी गरिरहेको छ । उसले हामीलाई मुद्दा गर्न जाऊ, यो पाउँदैन भन्दै धम्क्याउने गरिरहेको छ । पोलिसीभित्र पर्दैन भन्दै उसले हामीलाई पन्छाउने काम गरिरहेको छ । सरकारले रातो स्टिकर लगाएर मात्रै हुँदैन, इन्स्योरेन्सको पैसा पाउन भवन ढल्नैपर्ने भनेर जवाफ दियो । हामीसँग गर्दा त इन्स्योरेन्सको पोलिसीमा क्षतिको कुरा थियो, भवन ढल्नैपर्ने भन्ने थिएन । तर पनि सगरमाथा इन्स्योरेन्सले हामीलाई ठगिरहेको छ । अब अन्तिम पटक छलफल गर्छु र सहमति नभएर कानुनी प्रक्रियामा अगाडि बढ्छु ।’

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा

भर्खरै

-

इरान र अमेरिकाबिचको समझदारी पत्रमा विद्युतीय हस्ताक्षर, इरानी विदेश मन्त्रालयद्वारा पुष्टि

-

कङ्गोसँगको बराबरीपछि रोनाल्डोको सन्देश: हामीले चाहेको जस्तो सुरुवात भएन, तर यो अझै सकिएको छैन

-

दोस्रो हाफको सुरुवातमै जुड बेलिङ्घमको गोल, इङ्गल्यान्ड ३–२ ले अगाडि

-

पहिलो हाफको रोमाञ्चक खेलमा इङ्गल्यान्ड र क्रोएसियाबिच २–२ को बराबरी

-

ह्यारी केनको व्यक्तिगत दोस्रो गोल, क्रोएसिया विरुद्ध इंग्ल्याण्ड २–१ ले अगाडि

-

ह्यारी केनको पेनाल्टी गोलमा इंग्ल्याण्डलाई सुरुवाती अग्रता

_UmbtseSvgX.jpg)