Games

Games

एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

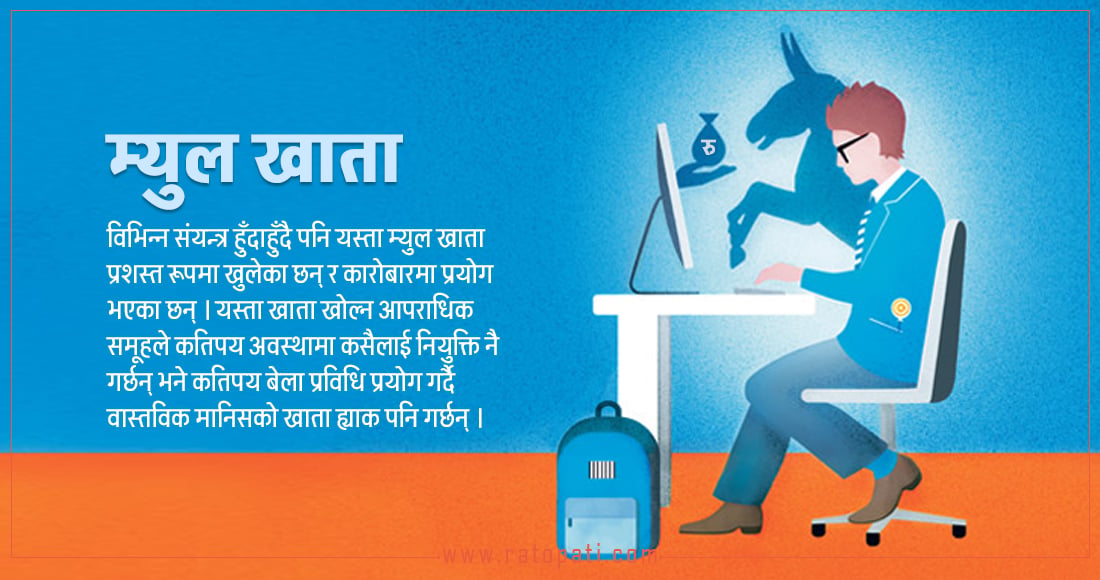

म्युल खाता एक माध्यम : वित्तीय कारोबारमा कसरी ठगिन्छन् नागरिक ?

पैसा ओसारपसार गर्ने भरियाको चल्तीको अंग्रेजी नाम ‘मनी ‘म्युल अकाउन्ट’ हो । धेरैका लागि नसुनेको वाक्यांश हुन सक्छ यो तर यसले समाजमा आफ्नो रूप बढाउँदै लगेको छ । बढ्दो सामाजिक सञ्जालको प्रयोग, प्रविधिको दुरुपयोग, वित्तीय कारोबारको बढ्दो संख्या, प्रविधि प्रयोगबारे न्यून जानकारी र अपराधको नयाँ खोजले जन्माएको नाम हो यो ।

सामाजिक सञ्जालमार्फत विभिन्न प्रकारका व्यक्तिलाई वित्तीय कारोबार गराउन लगाइन्छ र यस्तो पैसा आफूसम्म ल्याउन म्युल खाता प्रयोग गरिन्छ । यस्तो गतिविधि प्रायः संगठित अपराधीले र एकाध ह्याकरले पनि गर्न सक्छन् ।

पहिले यस्ता काम इमेलमार्फत हुन्थे, अचेल यसका लागि सामाजिक सञ्जालको प्रयोग बढेको छ । खासगरी लक्षित व्यक्ति खोज्न सामाजिक सञ्जालको प्रयोग बढी हुन्छ । ‘ओटीपी (वन टाइम पासवर्ड) कोड’ माग्ने, सफ्टवेयर इन्स्टल गर्न लगाउने, खाता माग्नेजस्ता काम सामाजिक सञ्जालमार्फत अधिक गरिन्छ । मोबाइल स्क्रिन नै ह्याक गर्ने प्रविधि समेत सुन्नमा छन् ।

अनेकौँ बहानामा सामाजिक सञ्जालबाट कुनै खातामा पैसा जम्मा गर्न लगाइन्छ । पैसा अपराधीको खातामा नपुगुन्जेल एउटा खाताबाट अर्को खातामा पैसा सार्ने काम म्युल खाताबाट हुन्छ । म्युल खाता बैंक अथवा पेमेन्ट सेवा प्रदायक कुनै पनि संस्थामा हुन सक्छ । मोबाइल बैंकिङ, इन्टरनेट बैंक अथवा दुवैमार्फत कारोबार हुन सक्छ ।

जति बढी खाता, सेवा प्रदायक, च्यानल, भूगोल वा देशको प्रयोग गरिन्छ, त्यति नै यस्ता अपराध पत्ता लगाउन कठिन हुन्छ । अपराधी पत्ता लगाउन जति ढिलो भयो, उति नै अपराधी उम्कने र ‘फ्रड’ गरिएको पैसा फिर्ता नहुने सम्भावना रहन्छ । यस्ता गतिविधि नहोस् भनेर राज्यले सकेसम्म ‘म्युल खाता’ खोल्नै नसकिने, खोलिहाले पनि कारोबार गर्दा पहिचान गर्ने र वास्तविक अपराधीलाई दण्ड र सजाय गरी पीडित पक्षको नोक्सानी भर्पाइ गराउने विभिन्न संयन्त्र कार्यान्वयनमा ल्याएको हुन्छ । नेपालमा यस्ता संयन्त्र प्रशस्त छन् तर तिनका प्रभावकारितामा भनै छुट्टै अनुसन्धान जरुरी भइसकेको छ ।

विभिन्न संयन्त्र हुँदाहुँदै पनि यस्ता म्युल खाता प्रशस्त रूपमा खुलेका छन् र कारोबारमा प्रयोग भएका छन् । यस्ता खाता खोल्न आपराधिक समूहले कतिपय अवस्थामा कसैलाई नियुक्ति नै गर्छन् भने कतिपय बेला प्रविधि प्रयोग गर्दै वास्तविक मानिसको खाता ह्याक पनि गर्छन् ।

अहिले सामाजिक सञ्जालमा अनेकौँ किसिमको रोजगारीको अवसर, घरमै बसेर पैसा कमाउनेजस्ता विज्ञापन आउने गरेका छन् । बेरोजगार, अशिक्षित र न्यून आय भएका व्यक्ति यस्ता विज्ञापनको सिकार हुन्छन् । कतिपय लोभले त कतिपय अशिक्षाका कारण नजानेरै पैसा बोक्ने भरिया भएका छन् ।

नेपालमा चलाउन नजान्ने मानिसका पनि नातागोताले चलाइदिने गरी खोलिएका खाता प्रशस्त छन् । डिम्याट सञ्चालन गर्न नातागोताबाट प्रयोग गरिने खाता पनि एक किसिमको म्युल खाता भन्न सकिन्छ । म्युल खाता नभई ‘फ्रड’ भएको रकम ओसार्न सकिँदैन । केवाईसी भेरिफिकेसन, भिडियो केवाईसी, मल्टिपल भेरिफिकेसनजस्ता विभिन्न नियमनकारी प्रक्रियाले यस्ता खाता खोल्न गाह्रो हुन्छ तर वास्तविक मानिसलाई टार्गेट गर्दा सहज हुन्छ । विशेष गरी बोर्डर छेउका व्यक्तिले अरुको नागरिकता दुरुपयोग गरी यस्ता खाता खोल्ने गरेका अनेकौँ अन्तर्राष्ट्रिय उदाहरण छन् । नेपालमा यसको अवस्था कस्तो छ अनुसन्धानकै विषय होला ।

खाता प्राप्त गरेपछि विभिन्न खातामा जम्मा गर्ने र झिक्ने काम सुरु हुन्छ । सुरुमा यस्तै प्रयोजन वा कम्प्रमाइज्ड खातामा वास्तविक व्यक्तिलाई कुनै बहानामा पैसा हाल्न लगाइन्छ । यस्ता खातामा धेरै खाताबाट पैसा आउँछ र अन्य धेरै खातामा पैसा जान्छ । कहिले बैंक खाता त कहिले मोबाइल वालेट हुँदै वास्तविक अपराधीसम्म नपुगुन्जेल पैसा घुमिरहन्छ । धेरैजसो यस्ता रकम विदेश पुग्छन् भने कतिपय अवस्थामा एटीएमबाट झिक्ने अथवा वास्तविक कारोबारको भुक्तानीकै लागि पनि प्रयोग गरिन्छ । विदेशबाट गरिने हुन्डीमा यस्तो खाताबाट समेत भुक्तानी हुने गरेका अनेकौँ उदाहरण छन् । कतिपय अवस्थामा कानुनी प्रक्रियालाई उल्झाउन केही र्यान्डम वास्तविक खाताहरूमा पनि यस्ता रकम भुक्तानी गरिन्छ ।

यस्ता खाता पत्ता लागे पनि पैसा मिनेटभरमै अनेकौँ खातामा पुग्ने हुँदा खातावाला भेटिए पनि पैसा भेटिँदैन । पैसा कता कता घुम्छ टे«स गर्नै सकिँदैन । ‘एक धेरै’, ‘धेरै एक’, ‘बैंक वालेट’, ‘वालेट बैंक’जस्ता नेटवर्क बनाइन्छ । अहिलेको साधारण ‘स्ट्याटिक’ प्रविधिले समेत पत्ता लगाउन सक्दैन । म्युल खाता जति बढी प्रयोग हुन्छ, उति नै टे«सिङ गाह्रो र कानुनी कारबाही जटिल बन्दै जान्छ । कतिपयले त ठगिएको धेरैपछि थाहा पाउने हुँदा अपराधका प्रमाण केही पनि फेला नपर्ने अवस्था समेत हुन्छ । नेपालमा यस्ता अनुसन्धानको अनुभव भएका व्यक्ति बिरलै होलान् । करिब ६ करोड खातामध्ये यस्ता खाता कति होलान् भनी अनुसन्धान गर्नै वर्षौं लाग्न सक्छ ।

खाता खोल्दा र कारोबार गर्दा यदि प्रभावकारी नियमन र निरन्तर निगरानी भएन भने यस्ता खातामार्फत ठगिनेको संख्या बढ्दै जान्छ । पीडित पक्षले प्रविधि नै गलत भन्ने अवस्था सिर्जना हुनु हुँदैन । अहिले मोबाइल वालेटबाट करोडौँ हराएका समाचार आउन थालेका छन् । कतिपय अवस्थामा व्यक्तिले आफू ठगिएको यिनै समाचारपछि थाहा पाएका होलान् ।

व्यक्ति, वित्तीय संस्था, केन्द्रीय बैंक र समग्र राज्य सबैको टाउको दुखाइको विषय हुनुपर्छ वित्तीय जोखिम । अहिलेसम्म यस्ता घटना कम सुनिने गरेका छन् । ठुलै व्यक्तिको सामाजिक सञ्जाल एकाएक ह्याक भएको, पैसा मागिएको र दिइएको कथा धेरै छन् । यस्ता घटना कति बाहिर आउँछन् भने विविध सामाजिक कारणले कतिपय घटना बाहिर ल्याइँदैन ।

पीडित पक्षले तुरुन्तै गुनासो गर्न सक्ने, गुनासो सम्बोधनको प्रक्रिया तत्काल सुरु हुने, अनुसन्धानमा दक्ष जनशक्ति र आधुनिक प्रविधिको प्रयोग हुने हो भने अपराधी समातिने सम्भावना बढ्छ । अपराधीले दण्ड पाउने र पीडित पक्षले रकम फिर्ता पाउने अवस्था आउने हो भने यस्ता कारोबारका घटना बढी बाहिर आउन सक्छन् । रिपोर्ट गर्ने तर परिणाम शून्य हुने अवस्था भयो भने पीडितले ‘एकपटक भइहाल्यो, अर्कोपटक सतर्कता अपनाउला’ भनी यस्ता सूचना कतै दिँदैनन् । वित्तीय संस्थाले यस्ता खाता पत्ता लगाए पनि केही यस्ता खातामा आफ्नै केही कमजोरी हुने हुँदा बरु बन्द नै गरिदिन्छन् । थोरै मात्र यस्ता खाता नियमनकारीसम्म पुर्याउँछन् । धेरैजसो अवस्थामा त बैंकले यस्ता खाता अपराध नहुन्जेलसम्म पत्ता नै लगाउन सक्दैनन् ।

अर्कोतिर, पीडितले आफ्नै बैंक खातामा के भइराखेको छ सोधपुछ गर्न पनि बिहान १० बजेसम्म कुर्नुपर्छ । राति र बिहानसम्म त कारोबार सकेर खाता नै शून्य बनाइसकिएको हुन्छ । अनेकौँ दुःख–कष्टबाट आर्जेको रकम फ्रडमा परेर गुम्यो भन्ने गुनासो गर्दा ‘होस पुर्याउनुपर्दैन ?’ भन्ने ठुलै जमात छ । अपराध पत्ता लागे पनि अपराधी पत्ता नलागेको अनेकौँ अवस्था छन् ।

यस्ता गतिविधिविरुद्ध समयमै उचित कदम चाल्न सकिएन भने नेपाल ती अपराधीका लागि सुरक्षित मैदान हुनेछ भन्नेमा कसैले शंका गर्नैपर्दैन । यस्ता समस्या विकसित देश हँुदै नेपाल भित्रिएको हो । विकसित देशले यस्ता क्रियाकलापलाई न्यूनीकरण गर्न विभिन्न उपाय अपनाएका छन् । म्युल खाताबाट हुने अपराधमा प्रविधिको प्रयोग हुन्छ । त्यसैले सामान्य साक्षरता मात्रै नभई प्रविधिसम्बन्धी शिक्षा यसको महत्त्वपूर्ण अंश हो । प्रविधि चलाउनै नजान्ने व्यक्तिका खाता यस किसिमको अपराधमा बढी प्रयोग हुने गर्छन् ।

हाम्रा वित्तीय व्यवस्थामा प्रयोग हुने प्रविधि बलियो छ, तर खाता नै कम्प्रोमाइज हुँदा प्रणालीलाई दोष दिने गरिन्छ । प्रणाली कमजोर भयो भने तपाईं–हामी कसैको पैसा सुरक्षित हुँदैन । अहिलेसम्म सतहमा आएको समस्या खाताको दुरुपयोग भन्दा माथि गएको छैन । पासवर्डलाई सहज रूपमा लिने, अन्य व्यक्तिसँग सेयर गर्ने, ओटीपी सेयर गर्ने, वित्तीय कारोबार गर्न पब्लिक वाईफाई प्रयोग गर्ने, शंकास्पद खालका रकम खातामा जम्मा हुन आउँदा चुप लागेर बस्ने जस्ता कुरा वित्तीय शिक्षाको अभिन्न अंग हो । पीडितले जानेर होस् या नजानेर कुनै न कुनै रूपमा यस्ता कार्यमा चुकेका हुन्छन् ।

जनता शिक्षित भए, वित्तीय कारोबारको नियमन र निगरानी प्रभावकारी भयो, अपराधी उम्कन नसक्ने अवस्था सिर्जना गरियो भने यस्ता घटना नियन्त्रण हुन थाल्छन् । अपराधीले यिनै विषयमा रहेका कमजोरीलाई दुरुपयोग गर्दै आफ्ना कारोबार चलाएका हुन्छन् । त्यसैले हामीकहाँ यसको अवस्था र प्रयासहरूको सही समीक्षा र मूल्यांकन गरी अगाडि बढ्न जरुरी छ ।

हामीकहाँ सामाजिक सञ्जालमार्फत खुला विज्ञापन गरिन्छ, रोजगारीको अवसर छ भन्दै प्रलोभन देखाइन्छ, पैसा पठाइदिन्छु खाता नम्बर दिनुस् भनिन्छ, अर्काको मेसेन्जर ह्याक गरी साथीभाइसँग भावनात्मक रूपमा पैसा माग्नेजस्ता कार्य गरिन्छ तर यसको नियमन गर्ने निकाय नै छैन । यस्ता विषयमा आफैँ जानकार नभए फसिने सम्भावना रहन्छ ।

टिकटकमा भ्युजको पैसा जम्मा गरिदिन्छु भनेर फस्ने जमात पनि धेरै होलान् । वित्तीय शिक्षामा नियमनकारीको मात्र भर नपरी ज्ञान हुने सबैले एकअर्कालाई बाँड्ने संस्कृतिको विकास गर्दा सबैको हित हुने देखिन्छ ।

खाता खोल्न केवाईसी, भिडियो केवाईसी र कम्तीमा एकपटक अनिवार्य स्वयं उपस्थित गराउने व्यवस्था अहिले प्रचलनमा छ । स्वयं उपस्थित नभई पनि खाता खोल्ने डिजिटल खाताजस्ता प्रविधि यस्ता म्युल खाता बनाउन बढी प्रयोग हुने गरेका छन् । खाताको संख्याको टार्गेटमा कर्मचारीलाई काम लगाउने प्रवृत्तिले पनि कतिपय केवाईसी हेर्दै नहेरी स्वीकृत गरिदिने अवस्था रहेको पाइन्छ । खाता खोल्न यति धेरै सजिलो बनाउनु खुला बजारको सिद्धान्त त होला, तर अपराध हुने माध्यम भने बन्नु हँुदैन ।

पुराना नचलेका र बन्द भएका मोबाइल नम्बर नयाँ व्यक्तिलाई दिने अभ्यास पनि भइरहेको छ । त्यो मोबाइलमा पुरानै व्यक्तिको खाता रहेछ भने सजिलै खाता प्राप्त हुन्छ । त्यस्ता डेड मोबाइल नम्बर अपराधीको निसानामा रहेको हुन्छ । सामाजिक सञ्जाल समेत मोबाइल नम्बरबाट चल्ने हुँदा पुराना नम्बर बेच्नु न्यायिक हो त भन्ने प्रश्नको उत्तर म खोजिरहेको छु ।

कुनै खाताबाट एक्कासि धेरै कारोबार भयो, धेरै खाताबाट पैसा आयो र धेरै खातामा गयो भने पहँेलो वा रातो फ्ल्याग लगाउने र नियमनकारीसँग सूचना साटासाट गर्ने, कारोबार शंकास्पद लागेमा तुरुन्तै डेबिट ब्लक गर्ने आदि गर्नुपर्ने हुन्छ । अपराधीहरूले कारोबारको प्याटर्न परिवर्तन गरिराख्ने हुँदा सामान्य प्रविधिले यसको छनकै पाउँदैन । भारतीय रिजर्भ बैंकले ‘म्युल हन्टर एआई’ नै सञ्चालनमा ल्याएको छ । नेपालमा एआईको प्रयोग धेरै नै नौलो छ । बिग डेटा, ज्ञान आदान–प्रदान, वालेट र बैंकबिच पनि सहकार्य, राज्यका अनुसन्धान निकायको क्षमता वृद्धिजस्ता विषयमा अझै पनि धेरै कार्य गर्न बाँकी छ ।

पीडित पक्षले आफूलाई न्याय हुन्छ भन्ने विश्वास नभए एकपटक परी हालियो अर्कोचोटि सतर्क हुँला भनी अनुसन्धानका लागि प्रक्रिया नै अगाडि बढाउँदैनन् । यस्ता घटनामा पैसा फिर्तै भए पनि आंशिक मात्र हुने गरेको अवस्था छ । फिर्ता लिने प्रक्रिया पनि लामो र झन्झटिलो हुँदा थोरै पैसा हुँदा माया मार्ने धेरै हुन्छन् । न्याय प्रक्रियाका बारेमा शिक्षित जमात पनि अनभिज्ञ रहेको अवस्था छ । कतिले त न्याय प्रणालीले उल्टै आफूमाथि प्रश्न गरिदिने हो कि भन्ने डर समेत मान्ने गरेको पाइन्छ ।

अपराधीले सीमापार बसेर अपराध गरिरहेको हुन्छ । यस्ता अपराध जति नै पत्ता लागे पनि अपराधीसम्म पुग्न विकसित राष्ट्र समेत चुकेको अवस्था छ । अनेकौँ खाता प्रयोग हुँदा अपराध र पैसा फेलै परे पनि कसको पैसा कसलाई कसरी दिने भन्ने प्रक्रिया अझै झन्झटिलो छ । अहिले सामाजिक सञ्जाल मात्र नभएर मोबाइलको पूरै सिस्टम नै ह्याक हुने अनेकौँ भाइरस तयार गरिएका छन् । हामीले सारा सम्पत्ति मोबाइलमा राख्ने अनि त्यही मोबाइल सुरक्षा गर्न नसक्ने अवस्था कुनै पनि बेला आउन सक्छ । सयौँ एपहरू डाउनलोड गर्दा कुन बेला कुन भाइरस मोबाइलमा छिर्छन् भन्ने पत्तै हुँदैन ।

समग्रमा म्युल खाता अहिले समाजमा झाँगिदै गएको एउटा रोग हो । कोही सामाजिक कारणले, कोही अशिक्षाको कारणले, कोही अन्य व्यक्ति तथा संस्थाको लापरबाहीले, कोही प्रविधिको उच्चतम दुरुपयोगजस्ता अनेकौँ कारणबाट यसका सिकार हुन सक्छन् । अपराध जसरी सुरु भए पनि व्यक्तिलाई आर्थिक र सामाजिक हानि भने अवश्य हुन्छ । यस्ता अपराध हामीसँग रहेका ‘स्ट्याटिक अल्गोरिदम बेस्ड सफ्टवेयर’ले पत्तो नै पाउँदैन । पीडितले खबर नगरे त धेरैजसो अपराध राज्यको जानकारीमै हँुदैन । यस्ता अपराध अनुसन्धानमा सफलता पनि न्यून हुने गरेका छन् । त्यसैले यस किसिमको अपराध न्यूनीकरणका लागि नागरिक, वित्तीय संस्था, नियमनकारी निकाय, अनुसन्धान निकाय र न्यायिक निकाय सबैले आ–आफ्नो तहबाट तदारुकताका लाग्नुपर्नेछ ।

(पौडेल नेपाल राष्ट्र बैंकका निर्देशक हुन् । यस लेखमा प्रस्तुत विचार मेरा निजी हुन्— लेखक ।)

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा

भर्खरै

-

शिक्षा ऐन जारी नभएसम्म विद्यालय नफर्किने आन्दोलनरत शिक्षकहरूको अडान

-

हेड टु हेडमा बलियो तर यो सिजन लय गुमाएको हैदराबाद र पञ्चाबको भिडन्त

-

देश सुशासनको बाटोमा अघि बढ्यो, राजतन्त्र ब्युँतने भ्रम पाल्नु हुँदैन – प्रधानमन्त्री ओली

-

नेपाल नेशनल अस्पताललाई महानगरले तिरायो १ लाख जरिवाना

-

रास्वपाकी नेतृ एमाले प्रवेश

-

एमाले वीरगञ्ज महानगरको नेतृत्व निर्वाचनबाट हुने, नोमिनेसन सुरु