Games

Games

एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

बैंकहरूमा सस्तिँदै ऋणको ब्याजदर, कुन बैंकको कति घट्यो ?

काठमाडौँ । वाणिज्य बैंकहरूमा कर्जाको ब्याजदर सस्तिँदै गएको छ । ब्याजदरको प्रमुख निर्धारक मानिने आधार दर घट्दै जाँदा कर्जा ग्राहकसँग बैंकले लिने ब्याजदर कम हुँदै गएको हो । यस्तो ब्याज तीन महिनामै मात्रै १५ प्रतिशतसम्म घटेको छ भने अघिल्लो वर्षको तुलनामा ३३ प्रतिशतसम्म घटेको वाणिज्य बैंकहरुले प्रकाशित गरेको वित्तीय विवरणमा आधारित तथ्यांकले देखाएको छ । बैंकहरुमा अधिक तरलताका कारण ब्याजदर सस्तो हुन पुगेको हो ।

अहिले बैंकहरुमा लगानीयोग्य रकम थुप्रिएर बसेको छ । ऋण दिन पर्याप्त पैसा हुँदाहुँदै पनि कर्जाको माग नहुँदा बैंकमा अधिक तरलताको अवस्था छ । कर्जाको माग नहुने तर सोधनान्तर स्थिति सुधारसँगै निक्षेप बढिरहँदा बैंकले निक्षेपमा दिने ब्याज घटाउँदै लगेका छन् । यसको प्रभाव कस्ट अफ फण्ड (स्रोतको लागत), आधार दर (बेसरेट) हुँदै कर्जाको ब्याजदरसम्म पुगेको बैंकर्सहरू बताउँछन् ।

वाणिज्य बैंकहरुले सार्वजनिक गरेको आर्थिक वर्ष २०८०/८१ को पहिलो त्रैमासको वित्तीय विवरणमा उल्लेखित आधार दर असार मसान्तको तुलनामा ०.३४ देखि १.४१ प्रतिशत विन्दुसम्मले घटेको छ । यसरी कर्जाको लागत धेरै घटेका बैंकहरुमा कुमारी बैंक, नेपाल बैंक, स्ट्यान्डर्ड चार्टर्ड बैंक, कृषि विकास बैंक र एनएमबि बैंक अगाडि छन् । यी बैंकहरुको ब्याज लागत तीन महिनामै १० प्रतिशत भन्दा धेरैले घटेको पाइएको छ ।

तीन महिनाको अवधिका कुमारी बैंकको आधारदर सर्वाधिक १.४१ प्रतिशत विन्दुले घटेको छ । त्यस्तै, नेपाल बैंकले १.२५, स्ट्यान्डर्ड चार्टर्डले ०.८९, कृषि विकास बैंकले १.०२ र एनएमबि बैंकले ०.९३ प्रतिशत विन्दुले ब्याजदर घटाएका छन् । यही अवधिमा बेसरेट घटाएका बैंकहरुमा ग्लोबल आईएमई ०.८०, नेपाल इन्भेष्टमेन्ट मेगा बैंक ०.७४, एनआईसी एशिया ०.८२, एभरेस्ट ०.६५, लक्ष्मी सनराइज ०.७३, राष्ट्रिय वाणिज्य ०.५६, हिमालयन ०.७३, नबिल ०.६१, माछापुच्छ्रे ०.६५, सानिमा, नेपाल एसबीआई ०.५८, प्राइम कमर्शियल ०.५७, सिद्धार्थ ०.५३, प्रभु ०.३७ र सिटिजन्स ०.३४ रहेका छन् ।

बैंकहरुले ऋण दिँदा दुई प्रकारले ब्याजदर निर्धारण गर्ने गर्दछन्, स्थिर ब्याजदर प्रणाली र गतिशील ब्याजदर प्रणाली । स्थिर ब्याजदर अनुसार ऋण लिएका ग्राहकको ब्याजदर घटबढ हुँदैन । गतिशील ब्याजदर प्रणालीअनुसार ऋण लिएका ग्राहकको हकमा भने जोखिम प्रिमियमलाई यथावत् राखेर परिवर्तित आधार दर अनुसार ब्याजदर घटबढ हुने व्यवस्था छ ।

उल्लेखित दरले असोज महिनादेखि कुन बैंकको ब्याजदर कति घट्यो भन्ने देखाउँछ । आधारदर कात्तिक महिनामा कायम हुने ब्याजदरमा स्वतः समायोजन हुनेछ । उदाहरणको लागि स्ट्यान्डर्ड चार्टर्ड बैंकमा यसअघि ६.६ प्रतिशत आधार दर हुँदा २ प्रतिशत जोखिम प्रिमियमसहित ८.६ प्रतिशत ब्याज तिरिरहेका ऋणीले ०.८९ प्रतिशत विन्दु कम अर्थात् ७.७१ प्रतिशत मात्रै ब्याज तिर्नु पर्नेछ । यही अवस्था अरु बैंकमा समेत लागु हुनेछ ।

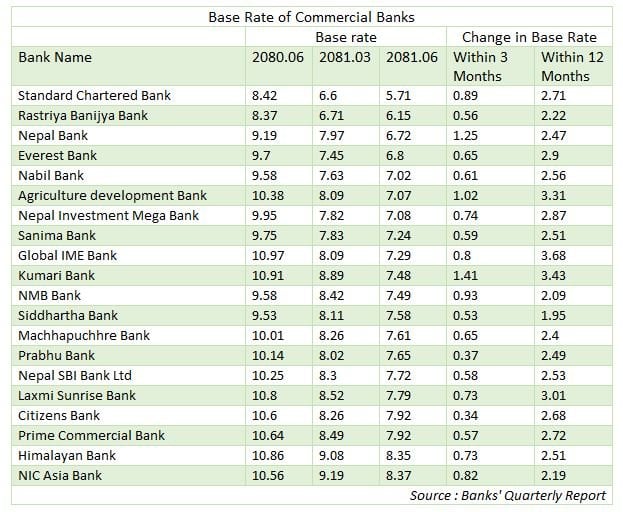

यस्तो छ बैंकहरुको आधार दर

बैंकहरुले आधारदरसँगै ऋणीको ब्याजदर लागत कम गरे पनि असोज मसान्तमा कायम भएको आधार दर भने घटेको आधार दरसँग एकरूप छैन । विगतदेखि नै सस्तो ब्याजदरमा स्रोत सङ्कलन गरिरहेका र व्यवस्थापन खर्चमा मितव्ययी रहेका र तरलताको व्यवस्थापन उपयुक्त ढङ्गले गरिरहेका बैंकको आधार दर कम देखिन्छ ।

असोज मसान्तमा सबैभन्दा आधार दर कायम गर्न सफल बैंकमा स्ट्यान्डर्ड चार्टर्ड पहिलो स्थानमा छ । उक्त बैंकले यो दरलाई ५.७१ प्रतिशतमा कायम गरेको छ । यसबाहेक राष्ट्रिय वाणिज्य बैंक ६.१५, नेपाल बैंक ६.७२, एभरेस्ट बैंक ६.८०, नबिल बैंक ७.०२, कृषि विकास बैंक ७.०७, नेपाल इन्भेष्टमेन्ट बैंक ७.०८, सानिमा बैंक ७.२४, ग्लोबल आईएमई बैंक ७.२९ तथा कुमारी बैंक ७.४८ प्रतिशत आधारदर कायम गरेका छन् ।

त्यस्तै, एनएमबि बैंक ७.४९, सिद्धार्थ बैंक ७.५८, माछापुच्छ्र बैंक ७.६१, प्रभु बैंक ७.६५, नेपाल एसबीआई बैंक ७.७२, लक्ष्मी सनराइज बैंक ७.७९, प्राइम कमर्शियल बैंक ७.९२, सिटिजन्स बैंक ७.९२, हिमालयन बैंक ८.३५ तथा एनआईसी एशिया बैंक ८.३७ प्रतिशत सहित तुलनात्मक रुपमा धेरै आधारदर भएका बैंकको रुपमा छन् । बैंकिङ क्षेत्रमा कम आधार दर हुनुलाई बैंकको सफलता मानिन्छ । यो दर थोरै हुँदा गुणस्तरीय ग्राहकले बैंकसँग कारोबार गर्ने र यसले ऋणको जोखिम घटाउने भएकोले यसलाई राम्रो मानिने नेपाल राष्ट्र बैंकका पूर्व कार्यकारी निर्देशक रहेका अर्थविद् नरबहादुर थापा बताउँछन् ।

बैंकहरुले कस्ट अफ फण्ड, प्रशासनिक खर्च, अनिवार्य नगद मौज्दातबापतको लागतमा ०.२५ प्रतिशत जोडेर आधारदर गणना गर्ने व्यवस्था छ । यसरी कायम हुने दरमा कर्जाको जोखिमका आधारमा केही प्रतिशत प्रिमियम थप गरेर बैंकहरूले ब्याजदर निर्धारण गर्दै आएका छन् ।

कात्तिक महिनाका लागि तोकेको ब्याजदर अनुसार बैंकहरुले आधार दरमा सामान्यतया २ देखि ४ प्रतिशतसम्म प्रिमियम निर्धारण गरेका छन् । केही विशेष प्रकारको ऋणमा शून्य प्रतिशत र फोर्स लोन जस्ता केही ऋणमा ८ प्रतिशतसम्म समेत प्रिमियम निर्धारण गरिएको छ ।

हेर्नुहोस्, वाणिज्य बैंकहरुको आधार दरको तुलनात्मक अवस्था

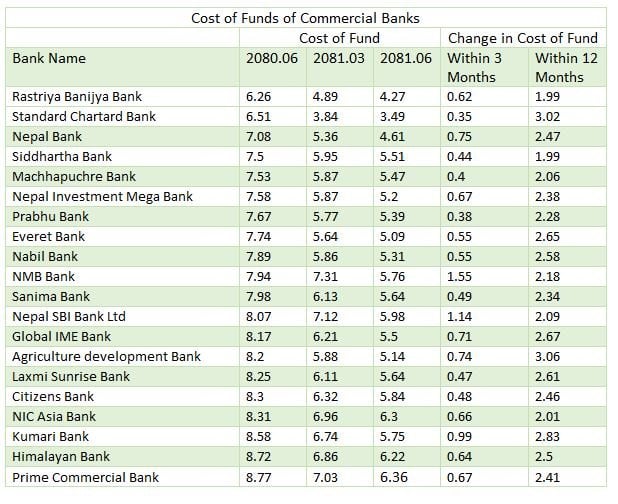

स्रोत जुटाउन कुन बैंकले कति तिर्दैछन् ब्याज ?

बैंकहरु वित्तीय मध्यस्तकर्ता मात्रै भएका कारण यिनीहरूले जुटाउने अधिकांश स्रोतमा समेत लागत पर्छ । खासगरी प्राथमिक पुँजी बाहेकका पुँजीमा बैंकहरुले ब्याज तिर्नुपर्छ । प्राथमिक पुँजीमा भने लाभांश वितरण गरिन्छ । सबै प्रकारका निक्षेप, ऋणपत्र, बण्ड तथा अल्पकालीन ऋणहरू समेत यस अन्तर्गत पर्छन् । यद्यपि यसमा अधिकांश हिस्सा निक्षेपकै हुने गरेको छ ।

असोज मसान्तमा आधारित विवरणका अनुसार बैंकहरुको कस्ट अफ फण्ड ३.४९ देखि ६.३६ प्रतिशतसम्म रहेको देखिन्छ । यसमध्ये स्ट्यान्डर्ड चार्टर्डको ३.४९, राष्ट्रिय वाणिज्य बैंकको ४.२७, नेपाल बैंक ४.६१, एभरेस्ट बैंक ५.०९, कृषि विकास बैंक ५.१४, नेपाल इन्भेष्टमेन्ट मेगा बैंक ५.२०, नबिल बैंक ५.३१, प्रभु बैंक ५.३९, माछापुच्छ्रे बैंक ५.४७, ग्लोबल आईएमई बैंक ५.५ रहेका छन् ।

त्यस्तै, सिद्धार्थ बैंक ५.५१, लक्ष्मी सनराइज बैंकको ५.६४, सानिमा बैंक ५.६४, कुमारी बैंक ५.७५, एनएमबि ५.७६, सिटिजन्स बैंक ५.८४, नेपाल एसबीआई ५.९८, हिमालयन बैंक ६.२२, एनआईसी एशिया बैंक ६.३० प्रतिशत तथा प्राइम कमर्शियल बैंक ६.३६ प्रतिशत लागतसहित धेरै लागत भएका दश बैंकमा परेका छन् ।

हेर्नुहोस्, बैंकहरुको कस्ट अफ फण्डको तुलनात्मक अवस्था

बैंकहरुको स्रोतको लागत (कस्ट अफ फण्ड) लाई दुई प्रकारले हेरिन्छ । पहिलो, थोरै लागत हुनु भनेको सम्बन्धित संस्थाले कम लागतमै आवश्यक स्रोत जुटाउन सक्छ भन्ने हो । यसले उक्त संस्थाप्रति छरिएर रहेका निक्षेप ग्राहकको विश्वास धेरै भएको रुपमा हेर्न सकिन्छ । बैंकर्सको कार्यसम्पादन मूल्याङ्कनको एउटा सूचक समेत यसलाई मानिन्छ । यसको विपरित स्रोतको लागत धेरै हुनुले बैंकप्रति वित्तीय ग्राहकको विश्वास कम भएको देखाउँछ ।

अर्कोतर्फ, कस्ट अफ फण्ड थोरै हुनुलाई साना बचतकर्ताप्रतिको अन्यायको रुपमा समेत हेर्ने गरिएको छ । थोरै थोरै रकम बचत गरेका ग्राहकलाई कम ब्याज दिएर नाफा बढाउँदा यसले न्याय नगर्ने तर्क समेत हुँदै आएको छ । यद्यपि वित्तीय क्षेत्रमा भने यो दर थोरै हुनुलाई सफलता मान्ने गरिएको छ ।

अर्थविद् थापा भने बैंकको ‘कस्ट अफ फण्ड’को तादम्यता देशको मुद्रास्फीति दरसँग मिलाउनुपर्ने बताउँछन् । मुद्रास्फीति भन्दा निक्षेपको औसत ब्याजदर कम भयो भने यसले आम सर्वसाधारणको बचतको वास्तविक मूल्य घट्दै जाने अवस्था हुन्छ, यसले उनीहरुप्रति अन्याय हुने थापा बताउँछन् । यो अवस्था नआउनेगरी बैंकहरुले सस्तो ब्याजदरमा स्रोत जुटाउन सक्नुले भने बैंकप्रति ग्राहकको विश्वास र सफलता दर्साउने उनको भनाइ छ ।

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा

भर्खरै

-

आजपाको केन्द्रीय कमिटी विघटन, प्रभु साहको अध्यक्षतामा महाधिवेशन आयोजक कमिटी गठन

-

थाइल्यान्डमा 'वान टु वान' वार्ताले ल्याउला त सम्बन्धमा सुधार ?

-

विशेषको फैसला चित्त नबुझेपछि भ्रष्टाचारका १२ वटा मुद्दा लिएर सर्वोच्च पुग्यो अख्तियार

-

वडाध्यक्षलाई कार्यवाहक दिने निर्णय कार्यान्वयन नगर्न उच्चको आदेश

-

शिक्षक महासंघले शिक्षा मन्त्रालयलाई बुझायो ध्यानाकर्षण पत्र

-

बजेट तयारी-छलफल : उत्पादन र रोजगारी वृद्धि गर्ने गरी बजेट ल्याउन प्रधानमन्त्रीको निर्देशन