Games

Games

एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

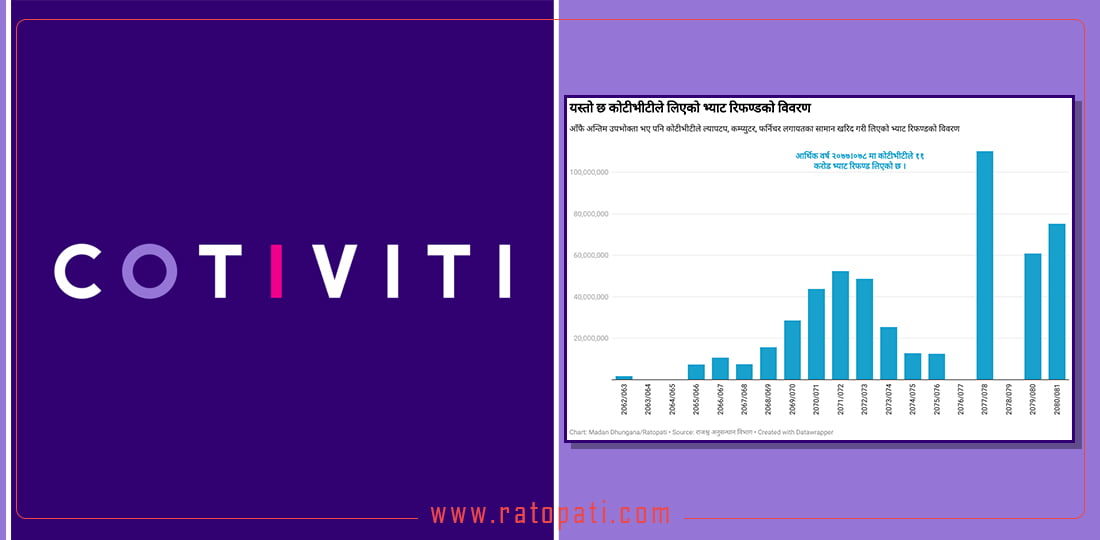

‘अल्टिमेट कञ्जुमर’लाई ५२ करोडको भ्याट फिर्ता !

काठमाडौँ । नेपालमा मूल्य अभिवृद्धि कर अर्थात् भ्याट लिन थालेको ३० वर्ष भयो । अहिले मूल्य अभिवृद्धि कर अर्थात् भ्याटको दर १३ प्रतिशत छ । मूल्य अभिवृद्धि कर एउटा अप्रत्यक्ष कर हो, जुन मूल्य निर्माण वा मूल्य थप हुँदा लगाइन्छ ।

आन्तरिक राजस्व विभागले भ्याट लाग्ने वस्तु वा सेवाको सूची सार्वजनिक गरेको छ र त्यस्ता सामानमा १३ प्रतिशत भ्याट लाग्ने गर्छ, जुन रकम सरकारको खातामा जान्छ । नेपालको क्षेत्रभित्र भ्याट लाग्ने वस्तु वा सेवाको खरिद गर्दा राज्यलाई १३ प्रतिशत भ्याट बुझाउनुपर्ने हुन्छ । तर त्यस्तो भ्याट अन्तिम उपभोक्ता वा ‘अल्टिमेट कञ्जुमर’लाई मात्रै बाध्यकारी बनाइएको हुन्छ ।

अन्तिम उपभोक्ता बाहेक अगाडिका उपभोक्ताले तिरेको कर भने खरिद गरेको मूल्यमा तिरिएको भ्याट र बिक्री गरिएको मूल्यको भ्याटबिचको अन्तरमात्रै तिरे पुग्छ । उदाहरणका लागि कुनै सामान पहिलो बिक्रेताले १ हजार रुपैयाँमा खरिद गर्दा १३० रुपैयाँ भ्याट लागेर भ्याटसहितको परल मूल्य १ हजार १३० रुपैयाँ हुन्छ । त्यसपछि पहिलो खरिदकर्ता वा होलसेलरले खुद्रा व्यापारीलाई उक्त सामान १ हजार ४ सय मूल्यमा बेचेको रहेछ भने १ हजार ४ सय भ्याटसहितको मूल्य हुने हो भने भ्याट बाहेकको मूल्य १ हजार २३८ रुपैयाँ ९३ पैसा हुन्छ र भ्याटबापत १६१ रुपैयाँ ७ पैसा हुन्छ ।

अब व्यापारीले पहिले तिरेको १३० रुपैयाँ सरकारबाट फिर्ता पाउँछ भने पछि बढी रकममा बिक्री गर्दा परेको फरक १६१.९३ पैसामा १३० रुपैयाँ घटाउँदा हुने ३१ रुपैयाँ ९३ पैसा भने राज्यलाई मूल्यमा फरक पर्दाको थप भ्याट हुन जान्छ ।

- ‘भ्याट रिटर्न’ व्यापारीले पाउँछन्, उपभोक्ताले होइन

‘भ्याट रिटर्न’को सिद्धान्त भनेको व्यापारीले फिर्ता पाउने हो, अन्तिम उपभोक्ता अर्थात् अल्टिमेट कञ्जुमरले फिर्ता पाउने होइन । उदाहरणका लागि यदि आयातकर्ताले एउटा टीभी ल्याएर होलसेलरलाई बेच्छ, होलसेलरले रिटेलरलाई बेच्छ र रिटेलरले उपभोक्तालाई बेच्छ भने इम्पोर्टर, होलसेलर र रिटेलरले भ्याट फिर्ता पाउँछन् भने उपभोक्ताले भ्याट रकम फिर्ता पाउँदैनन् । किनभने कुनै व्यक्ति आफैँ भ्याटमा दर्ता हुन समेत मिल्दैन र भ्याटमा दर्ता हुने भनेको भ्याट लाग्ने कारोबारको खरिद वा बिक्री प्रयोजनका लागिमात्रै हो ।

तर अमेरिकामा होल्डिङ कम्पनी रहेको कोटीभीटी इङ्कको नेपालमा रहेको सब्सिडियरी कम्पनी कोटीभीटी नेपाल प्रालिले भने आफूले उत्पादन गरेको सेवा भ्याटमा बिक्री गरेको नदेखाएको भए पनि आफूले खरिद गरेको सामानबापतको भ्याट रिटर्न भने लिएको पाइएको छ ।

सरकारले विदेशी मुद्रा आर्जन होस् भनेर विदेश निर्यात हुने वस्तु वा सेवामा भ्याट नलिने नीति लिएको भए पनि अहिले पनि कतिपय आइटी कम्पनीले त्यसैलाई हतियार बनाएर काम गरिरहेको डा. युवराज खतिवडाको भनाइ छ ।

राजस्व अनुसन्धान विभागले उच्च अदालत पाटनमा दायर गरेको राजस्व छलीको मुद्दामा कोटीभीटी नेपालले ५१ करोड ३४ लाख ९९ हजार रुपैयाँ बराबरको भ्याट रिटर्न राज्यबाट लिएको पाइएको छ, जबकि उसले उत्पादन गरेको सफ्टवेयर भने तेश्रो मुलुकमा मात्रै बिक्री गरेको भन्दै शून्य भ्याटमा बिक्री गरेको देखाएको छ ।

आर्थिक वर्ष २०६२/०६३ देखि आर्थिक वर्ष २०८०/८१ सम्मको अवधिमा कोटीभीटी नेपाल प्रालिले कुल ९ अर्ब ९१ करोड १ लाख ११ हजार २७५ रुपैयाँको सामान निर्यात गरेको छ । सोही अवधिमा उसले आफूले खरिद गरेको सामान वा सेवा बापतको कर भनी राज्यकोषबाट ५१ करोड ३४ लाख ९९ हजार ५९७ रुपैयाँ फिर्ता लगेको पाइएको छ ।

- ‘कर्पोरेट ल’ का विज्ञ भन्छन्– कोटीभीटीले भ्याट रिफण्ड नपाउनु पर्ने हो

‘कर्पोरेट ल’ का विज्ञसमेत रहेका वरिष्ठ अधिवक्ता शिव रिजाल कोटीभीटीले ल्यापटप, फर्निचर लगायतका सामान किनेर सफ्टवेयरको सामान बेचेको तर बेच्दा पनि भ्याट छुटमा बेचेको हो भने उक्त संस्थाले भ्याट रिफण्ड लिन नमिल्ने बताउँछन् ।

_mx2rsEGjYd.jpg)

भ्याट रिफण्ड पाउनका लागि नेपालभित्रै वस्तु वा सेवा बिक्री गरेको देखिनुपर्छ र त्यसबापत भ्याटबिल जारी गरेको समेत हुनुपर्छ । तर कोटीभीटी नेपाल प्रालिले भने नेपालमा न कुनै सामान बिक्री गरेको छ, न अमेरिकामा रहेको होल्डिङ कम्पनीलाई सामान बिक्री गरेको देखाएर त्यसबापत भ्याट बिल जारी गरी भ्याट नै लिएको देखिन्छ । यस्तो अवस्थामा उक्त कम्पनीले खरिद गरेको इलेक्ट्रोनिक्स सामान, फर्निचर आदि वस्तुहरु आफैँ उपभोक्ता भइ खरिद गरेको हुँदा त्यस्तो कम्पनीले भ्याट रिफण्ड नपाउने अधिवक्ता रिजालको दाबी छ ।

- पूर्व गभर्नर भन्छन्– निर्यात गरेको हो कि आउट सोर्सिङ हो, त्यो हेर्नुपर्छ

नेपाल राष्ट्र बैंकका पूर्व गभर्नर समेत रहेका अर्थविद् डा. युवराज खतिवडा विदेशमा निर्यात हुने कतिपय वस्तु वा सेवाका लागि भ्याट नलाग्ने व्यवस्था भए पनि कसले कसलाई कसरी निर्यात गरेको हो, त्यसबारेमा बुझ्नुपर्ने बताउँछन् । सरकारले विदेशी मुद्रा आर्जन होस् भनेर विदेश निर्यात हुने वस्तु वा सेवामा भ्याट नलिने नीति लिएको भए पनि अहिले पनि कतिपय आइटी कम्पनीले त्यसैलाई हतियार बनाएर काम गरिरहेको उनको भनाइ छ ।

पूर्व गभर्नर खतिवडा भन्छन्, ‘विदेश निर्यात भएको वस्तु वा सेवाबाट कति डलर आर्जन भयो, त्यो हेर्नुपर्ने हुन्छ । यहाँ शाखा कार्यालयजस्तो मात्रै खोलेर बाहिरकै लागि काम गर्ने तर यहाँ तलब र भत्ता मात्रै ल्याउने र अरू सबै विदेशमै राख्ने हो भने त्यसबारेमा थप छानबिन गर्नुपर्ने हुन्छ । त्यस्तो संस्थालाई भ्याट छुट दिइएको होइन ।’

- अधिकांश आइटी कम्पनी ग्रे लिष्टमा

पूर्व गभर्नर खतिवडाका अनुसार अहिले पनि धेरैजसो आइटी कम्पनी ‘ग्रे लिष्ट’ मै छन् । उनीहरूले काम गरेर सेवाको निर्यात गर्ने भए पनि अझै पनि करको दायरामा आएका छैनन् । आफू अर्थमन्त्री भएको समयमा उनीहरुलाई पहिलेको कर मिनाहा गरी करको दायरामा आउन छुट दिइ आह्वान गरे पनि अझै कतिपय आइटी कम्पनीहरू ग्रे लिष्टमै रहेको र लुप होलको प्रयोग गरिरहेको उनको आरोप छ ।

कतिपय कम्पनीले पटकपटक आफ्नो नाम नै परिवर्तन गर्ने, स्वामित्व नै परिवर्तन गर्ने र लिक्वीडेसनमा लगेर नयाँ कम्पनीका नाममा कारोबार गर्ने गरेका कारण ती संस्था छानबिनको दायरामै आउनुपर्ने खतिवडाको भनाइ छ ।

आफूले कुनै व्यक्ति वा संस्थाविशेषको विषयमा नबोल्ने भन्दै उनले अन्तिम उपभोक्ता वा अल्टिमेट कञ्जुमरले भ्याट रिफण्ड लिएको भए त्यो गलत हुने बताए । यद्यपि कच्चा पदार्थका रुपमा सामान ल्याएर त्यसको मोडिफाइड रुपमा विदेशमा निर्यात गरी डलर भित्र्याएको हो भने त्यस्तो सामानमा भने भ्याट रिफण्ड लिन मिल्ने खतिवडाले बताए ।

- कोटीभीटीले कसरी छली गर्यो ५ अर्बको राजस्व ?

राजस्व अनुसन्धान विभागले करिब १ वर्ष अनुसन्धान गरेर कोटीभीटी नेपाल प्रालिविरुद्ध ५ अर्ब १८ करोड २२ लाख ६१ हजार ३२१ रुपैयाँ राजस्व छली गरेको भन्दै उच्च अदालत पाटनमा राजस्व चुहावटको मुद्दा दायर गरेको छ । विभागले दायर गरेको मुद्दामा कोटीभीटीले आफूमा रहेको निहीत सेयर स्वामित्वमा भएको परिवर्तन र सोबाट कम्पनीको नियन्त्रणमा परिवर्तन भएको विषयमा सम्बन्धित निकायमा कुनै जानकारी नदिइ सो बमोजिम सिर्जना हुने प्रचलित कानुन बमोजिमको कर दायित्व पूरा नगरी मुख्य कम्पनी कोटीभीटी इन्कलाई आफ्नो सेवा बिक्री गरी राजस्व चुहावट गर्ने उद्देश्यले कोटीभीटी इङ्कको मुख्य कम्पनी (होल्डिङ कम्पनी)को सहायक कम्पनी (सब्सीडियरी कम्पनी) कोटीभीटी नेपाल प्रालिलाई बिक्री गरेको देखाइ राजस्व छली गरेको दाबी लिइएको छ ।

कोटीभीटी नेपाल प्रालिको सेयर स्वामित्व परिवर्तन हुँदाको नाफा, राज्यबाट नियम विपरीत लिइएको भ्याट रिफण्ड, करिब १९ वर्षको कर, ब्याज र जरिवाना आदि सबै गरी कुल ५ अर्ब १८ करोड २२ लाख ६१ हजार ३२१ रुपौयँ बिगो कायम गरेको हो ।

२०६२ सालदेखि हालसम्म विभिन्न नाममा नाम र स्वामित्व परिवर्तन हुँदै आएको कोटीभीटी नेपाल प्रालिले आर्थिक वर्ष २०६२/०६३ देखि हालसम्मको अवधिमा कुल १० अर्ब ४२ करोड ७८ लाख २६ हजार ५८८ रुपैयाँ बराबरको सेवा विक्री गरेको अडिट रिपोर्ट पेस गरेको छ । राजस्व छली गर्ने उद्देश्यले आफ्नै मूल कम्पनीलाई सेवा बिक्री गरेको देखाए पनि विदेशबाट काम गरेबापतको ज्याला मात्रै प्राप्त गरेको देखिएको कारण उक्त निर्यात वा बिक्री राजस्व छली गर्ने उद्देश्यबाट मात्रै सिर्जना गरिएको र भ्याट लाग्ने सेवामा पनि भ्याट नलिइएको दाबी गरिएको छ । १ वर्ष लामो अनुसन्धान पछि राजस्व अनुसन्धान विभागले ५ अर्ब रुपैयाँभन्दा बढी रकमको बिगो कायम गर्दै मुद्दा दायर गरेको हो ।

- ३ पटक कम्पनीको नाम परिवर्तन, एकपटक सेयर खरिदबिक्री

कोटीभीटी नेपाल प्रालिको नाम ४ पटक परिवर्तन भइसकेको पाइएको छ । सुरुमा भर्सिक इन्फरमेसन टेक्नोलोजी प्रालिको नाममा रहेको कम्पनी २०७३ साउन २८ गते कम्पनीको नाम परिवर्तन गरी भर्सेण्ड टेक्नोलोजी प्रालि राखिएको छ । त्यसपछि फेरि २०७५ पुस ८ गते कम्पनीको नाम परिवर्तन गरी कोटीभीटी नेपाल प्रालि राखिएको छ । सुरुमा कोटीभीटी नेपालको १७ लाख ५ हजार २०२ कित्ताको शतप्रतिशत सेयर भेरिक्स हेल्थ इङ्कको नाममा अमेरिकामा दर्ता भएको कम्पनीको नाममा थियो । पछि २०७५ जेठ २१ गते कम्पनीको स्वामित्व परिवर्तन भइ भर्सेण्ड टेक्नोलोजी इङ्क, अमेरिकाका नाममा एकल सेयर धनी रहेको देखिन्छ ।

यसरी कम्पनीले पटकपटक नाम परिवर्तन गरी सेयरसमेत बिक्री गरे पनि नेपालको कर कानुन आकर्षित हुने अवस्थामा समेत राजस्व नबुझाएको र रिफण्ड लिन नमिल्ने भ्याटसमेत रिफण्ड लिएको भन्दै राजस्व छलीको कसुरमा मुद्दा दायर गरेको हो ।

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा

भर्खरै

-

बाढीले डाइभर्सन बगाएपछि अवरुद्ध बुटवल-नारायणगढ सडक सञ्चालन

-

आईपीएल क्रिकेट : हैदरावादको हार श्रृंखलामा ब्रेक, गान्धी स्टेडियममा पञ्जाब हार्यो

-

१२ बजे, १२ समाचार : झडपपछि वीरगञ्जमा कर्फ्यु लगाइयोदेखि फास्ट ट्र्याकमा चिनियाँ ठेकेदारले ठगी गरेको आरोपसम्म

-

धुमधामपूर्वक मनाइयो हनुमान जयन्ती

-

काठमाडौँ महानगरद्वारा नेसनल हस्पिटललाई एक लाख जरिवाना

-

पछिल्लो २४ घण्टाको विपद् : तीन जनाको मृत्यु, सोह्र जना घाइते