Games

Games

एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

तरलता अभावको समस्या: कहिलेदेखि हुन्छ बैंकमा प्रशस्त पैसा ?

शुक्रबार उद्योगी प्रतापजंग पाण्डेले सामाजिक सञ्जालमा एउटा स्ट्याटस लेख्दै भने– ‘मौन अवधि भन्नाले मुखले नबोल्ने, हातले कारोबार गर्नी, त्यसपछि बैङ्कहरूमा जम्मा गर्नी समय बुझ्न पर्‍यो ।’ उनको यो भनाइको आशय चुनावपछि बैंकिङ क्षेत्रमा तरलता वृद्धि हुन्छ भन्ने पनि हो ।

सेयर लगानीकर्ता अम्बिका प्रसाद पौडेलले नै शुक्रबार फेसबुकमै अलि लामो स्ट्याटस लेखे । उनले लेखेका छन्– ‘ब्रोकरहरूको सङ्ख्या थपिँदै छ, नयाँ स्टक एक्सचेन्ज आउने प्रक्रियामा छ, बुक बिल्डिङको कार्य अघि बढिरहेको छ, धितोपत्र बजार न्यून बिन्दुबाट बिस्तारै माथि लाग्दैछ, रेमिट्यान्स वृद्धिको ग्राफ बढ्दो छ, वैदेशिक मुद्रा सञ्चिति सुधार भइरहेको छ, लामो समयपछि सीडी रेसीयो सुविधाजनक स्थानमा आएको छ, बैंकिङ क्षेत्रको डिपोजिटले नयाँ उचाइ कायम गरेको छ, पर्यटकको आगमन बढेको छ, कच्चा तेलको मूल्य यो आवदेखि नै घटिरहेको छ, स्थानीय निर्वाचन सम्पन्न भई सकेको छ, अब प्रदेश र संघको निर्वाचन छिट्टै हुँदैछ, त्यसैले आगामी दिनमा पुँजीगत खर्च राम्रोसँग हुनेछ । यी सबै सकारात्मक कुराहरूले विगतमा चिसिएको आर्थिक गतिविधिहरू बिस्तारै तात्दै गरेको देखिन्छ, आशा गरौँ आगामी दिनमा आर्थिक सूचकाङ्कहरू अझै सुधार भई अर्थतन्त्र थप चलायमान भई राजश्व लक्ष्य अनुरूप प्राप्ति हुनेछ भने क्रमशः ऋणको ब्याजदर पनि घटने छ । यिनै आशाका किरणहरूले पक्कै नयाँ पालुवालाई फक्रन सहयोग गर्ने छ । मैले पर क्षितिजबाट उज्यालोको किरण देख्न थालेको छु ।’

पाण्डे र पौडेल दुवैको आशय आर्थिक अवस्था अब सुध्रँदै जान्छ भन्ने हो । तरलता अभावबाट सिर्जना भएको सकसपूर्ण आर्थिक अवस्था सजिलो हुन बजारमा पर्याप्त तरलता उपलब्ध हुनुपर्छ र ब्याजदर घट्नुपर्छ । तर, बजारमा पर्याप्त तरलता उपलब्ध हुने र ब्याजदर घट्ने अवस्था छ ?

यसको लागि हामीले राष्ट्रिय तहको तथ्याङ्क हेर्नुपर्ने हुन्छ । तरलता उपलब्ध हुनको लागि विदेशमा काम गर्ने नेपालीले पठाएको रकम (रेमिटेन्स) धेरै आउँदा पनि हुन्छ । नेपाल राष्ट्र बैंकका अनुसार गत असोज मसान्तसम्ममा नेपालमा आउने रेमिटेन्स गत आर्थिक वर्षको असोजको तुलनामा १६.८ प्रतिशतले बढेको छ । गत असोज मसान्तसम्ममा २ खर्ब ८१ अर्ब ५ करोड रुपैयाँ रेमिटेन्स आएको छ । गत आर्थिक वर्षको असोज मसान्तसम्ममा नेपाल आउने रेमिटेन्स ७.१ प्रतिशतले घटेको थियो । त्यसैले रेमिटेन्सलाई आधार मानेर हेर्दा तरलता अभावको अहिलेको अवस्थामा केही सुधार हुने देखिन्छ ।

सरकारको चालु खाता घाटा धेरै कम भएको छ । गत आर्थिक वर्षको असोज मसान्तमा १ खर्ब ४९ अर्ब ८१ करोड रुपैयाँले घाटामा रहेको चालु खाता घाटा गत असोज मसान्तमा जम्मा ३४ अर्ब २८ करोड रुपैयाँले घाटामा रहेको छ । चालु खाताको अवस्थाको पनि धेरै सुधार भएको तथ्याङ्कले देखाएको छ ।

निश्चित अवधिमा देशमा भित्रने र देशबाट बाहिरिने रकमको हिसाब शोधनान्तर अवस्था (पीओपी) मा पनि धेरै सुधार भएको छ । गत आर्थिक वर्षको असोज मसान्तमा ८७ अर्ब ७१ करोड रुपैयाँले घाटामा रहेको बीओपी गत असोज मसान्तमा १२ अर्ब ४३ करोड रुपैयाँले बचतमा रहेको छ । यो तथ्याङ्कले सकारात्मक सन्देश दिने मात्रै होइन, बजारमा तरलता प्रवाह गर्नको लागि सहज अवस्था निर्माण हुँदैछ भन्ने जानकारी पनि दिन्छ ।

नेपालसँग भएको विदेशी विनियम सञ्चिति पनि बढेको छ । गत असार मसान्तमा १२ खर्ब १५ अर्ब ८० करोड रुपैयाँ बराबर रहेको कुल विदेशी विनिमय सञ्चिति २.५ प्रतिशतले वृद्धि भई २०७९ असोज मसान्तमा १२ खर्ब ४६ अर्ब २२ करोड रुपैयाँ बराबर पुगेको छ । यो तथ्याङ्क पनि बजारमा तरलता उपलब्ध गराउन सहज अवस्था देखिदैछ भन्ने जानकारी दिन सहयोगी हुन्छ ।

चालु आर्थिक वर्षको तीन महिनाको आयातलाई आधार मान्दा बैकिङ्ग क्षेत्रसँग रहेको विदेशी विनिमय सञ्चितिले ९.६ महिनाको वस्तु आयात र ८.३ महिनाको वस्तु तथा सेवा आयात धान्न पर्याप्त रहने राष्ट्र बैंकको भनाई छ । केही समयअघि यस्तो सञ्चिति घटेर ६ महिनाको आयात धान्न मात्रै पुग्ने अवस्थामा आइपुगेको थियो । अहिलेको तथ्याङ्क पनि आर्थिक गतिविधि गर्नेहरुको हिम्मत बढाउन सहयोगी हुन्छ ।

यो बीचमा सरकारले धेरै रकम जम्मा गरेर ढुकुटीमा राखेको पनि छैन । सरकारले धेरै रकम ढुकुटीमा राख्दा बजारमा तरलता अभाव हुने तर पैसा जति सरकारी ढुकुटीमा थन्किने पनि हुन्छ । राष्ट्र बैंकका अनुसार गत असोज मसान्तमा राष्ट्र बैंकमा रहेका सरकारका विभिन्न खातामा १ खर्ब ९५ अर्ब ६२ करोड रुपैयाँ (प्रदेश सरकार तथा स्थानीय तहको खातामा रहेको रकम समेत) नगद मौज्दात रहेको छ । गत असार मसान्तमा यस्तो मौज्दात २ खर्ब २७ अर्ब ६९ करोड रहेको थियो ।

साउनदेखि असोजसम्म तरलता अभावको अवस्था कति सकसपूर्ण भएको थियो भने जानकारी लिन नेपाल राष्ट्र बैंकको तरतला व्यवस्थापनको तथ्याङ्क हेरे हुन्छ । राष्ट्र बैंकले विगत तीन महिनामा रिपोमार्फत १ खर्ब ८८ अर्ब ६६ करोड रुपैयाँ, सोझै खरिद बोलकबोलमार्फत ४३ अर्ब ७० करोड रुपैयाँ र स्थायी तरलता सुविधामार्फत २१ खर्ब २२ अर्ब ७३ करोड गरी कुल २३ खर्ब ५५ अर्ब ९ करोड रुपैयाँ तरलता प्रवाह गरेको छ । अघिल्लो वर्षको सोही अवधिमा खुला बजारका विभिन्न उपकरणहरूमार्फत खुद ९ खर्ब ४८ अर्ब १७ करोड रुपैयाँ तरलता प्रवाह गरिएको थियो ।

कस्तो छ तरलताको अहिलेको अवस्था ?

दैनिक तथ्याङ्कले पनि तरलता सङ्कट सहज हुँदै जाने सङ्केत गरेका छन् । नेपाल राष्ट्र बैंकका अनुसार गत बुधबार बैंकिङ क्षेत्रमा ५१ खर्ब ८४ अर्ब रुपैयाँ निक्षेप छ । त्यसको अघिल्लो दिन अर्थात् गत मंगलबार बैंकिङ क्षेत्रमा ५१ खर्ब ६८ अर्ब रुपैयाँ निक्षेप थियो । एक दिनमा नै बैंकिङ क्षेत्रको निक्षेप १६ अर्ब रुपैयाँले बढेको छ ।

यसरी बढेको निक्षेपमध्ये वाणिज्य बैङ्कहरूको निक्षेप १३ अर्ब र अन्य बैंक तथा वित्तीय संस्थाहरूको निक्षेप ३ अर्ब रुपैयाँले बढेको छ । कर्जा भने गत मंगलबारसम्म ४७ खर्ब ५७ अर्ब रुपैयाँ प्रवाह भएकोमा बुधबार बढेर ४७ खर्ब ५८ अर्ब रुपैयाँ पुगेको छ । अर्थात् कर्जा प्रवाह भने जम्मा १ अर्ब रुपैयाँ मात्रै बढेको देखिन्छ । कर्जा प्रवाह कम र निक्षेप सङ्कलन धेरै भएकोले बैंकिङ क्षेत्रमा तरलता अभावको समस्या खुकुलो हुँदै जाने आकलन गर्न सकिन्छ ।

के भन्छन् सरोकारवाला ?

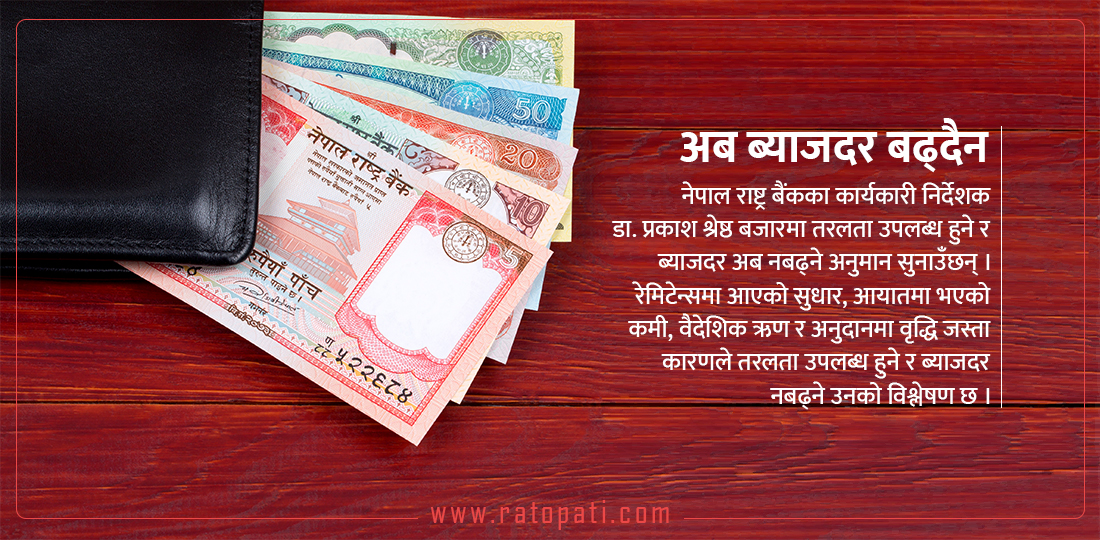

नेपाल राष्ट्र बैंकका कार्यकारी निर्देशक डा. प्रकाश श्रेष्ठ बजारमा तरलता उपलब्ध हुने र ब्याजदर अब नबढ्ने अनुमान सुनाउँछन् । रेमिटेन्समा आएको सुधार, आयातमा भएको कमी, वैदेशिक ऋण र अनुदानमा वृद्धि जस्ता कारणले तरलता उपलब्ध हुने र ब्याजदर नबढ्ने उनको विश्लेषण छ ।

‘ब्याजदर तत्कालै नघटे पनि अब बढ्दैन भन्ने देखिन्छ, तरलता कमीको समस्या पनि समाधान हुँदै जाने सङ्केत परिसूचकहरूले गरेका छन्,’ राष्ट्र बैंकको आर्थिक अनुसन्धान विभागको नेतृत्व गरिरहेका डा. श्रेष्ठले रातोपाटीसँग भने ।

वाणिज्य बैङ्कहरूका प्रमुख कार्यकारी अधिकृत (सीईओ) हरूको संस्था नेपाल बैंकर्स संघका अध्यक्ष अनिल उपाध्याय पनि अब बजारमा तरलता अभावको समस्या समाधान हुँदै जाने लक्षण देखिएको बताउँछन् ।

‘अघिल्लो साता बजारमा जति निक्षेप बढेको थियो, यो साता त्यति त बढेन तर, सुधार हुँदैछ भन्ने देखियो, सबैले चुनावपछि तरलता सहज हुन्छ भनेका छन्, तथ्याङ्कले पनि त्यस्तै सङ्केत गरेको छ,’ कृषि विकास बैंकको प्रमुख कार्यकारी अधिकृत समेत रहेका उपाध्यायले रातोपाटीसँग भने ।

उनले ब्याजदर अब बढ्ने सम्भावना कम रहेको बताए । संघले आधार दरमा ६ प्रतिशतभन्दा बढी ब्याजदर नराख्ने भन्ने सहमति भएको भन्दै उनले अहिले बैंकहरुले त्यही सहमतिको आधारमा ३ देखि ४ प्रतिशत मात्रै प्रिमियम राखेर कर्जाको व्याज तय गरेको बताए । अहिले बैङ्कहरूको औसत आधार दर १० प्रतिशतभन्दा केही बढी छ ।

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा

भर्खरै

-

राष्ट्रपतिद्वारा ४ वटा विधेयक प्रमाणीकरण (सूचीसहित)

-

८ दलीय मधेसी मोर्चाले तयार गर्यो साझा एजेन्डा

-

ऊर्जामन्त्रीले टीओडी जाँच गर्न बनाएको समितिले काम गर्न नपाउने गरी अन्तरिम आदेश

-

ओलम्पिक कमिटीको कार्यालयमा सरकारले लगायो ताला

-

‘सुकुमबासीलाई वितरण होइन भूमि व्यवस्थापन गर्न सरकार लागेको छ’

-

निजीकरण विधेयक सार्वजनिक संस्थानहरूलाई कौडीको भाउमा बेच्न ल्याइएको होइन : अर्थमन्त्री पौडेल