Games

Games

एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

कोरोना महामारीमा जीवन बीमाको अग्निपरीक्षा

सन् २०१९ डिसेम्बरदेखि फैलिएको कोभिड–१९ का विभिन्न भेरियन्टले विश्वलाई प्रभावित तुल्याएको छ । हालसालै देखिएको ओमिक्रोन भेरियन्टजस्तो महामारीको असर सम्पूर्ण विश्वसँगै नेपालमा पनि प्रत्यक्ष देखियो । यसले संसारको शिक्षा, उद्योग, पर्यटन, होटल व्यवसाय, मनोरञ्जन र व्यापारमा मात्र होइन, वित्तीय र यसअन्तर्गत रहेको बीमा क्षेत्रमा पनि सकारात्मक र नकारात्मक असर पारिरहेको छ । प्रविधि विकासका साथै बीमा उद्योगमा महामारीले चुनौती थपिरहेको छ । यस लेखमा आन्तरिक र वाह्य कारणबाट बीमा क्षेत्रमा देखिएको सबलता, दुर्बलता, अवसर तथा चुनौतीको बुँदागत रुपमा चर्चा गरिएको छ ।

बीमाको सबल पक्ष

बीमा क्षेत्रमा देखिएको यसको सबल पक्ष भनेकै यसप्रतिको जनचासो र आवश्यकता महसुस हो । मानिसको जीवन अमूल्य रहेको छ तथा अमूल्य जीवनलाई अझ बढी मूल्यवान बनाउन ‘जीवन बीमा गर्नुपर्छ है !’ भनी यसले सकारात्मक सन्देश दिएको छ । त्यसै गरी बीमा क्षेत्रको परम्परागत पद्धतिको पुनरावलोकन, आधुनिकीरण र प्रविधिकरणमा पनि सघाउ पुगेको छ ।

कोभिड–१९ पछि नै बीमा क्षेत्रमा भर्चुअल माध्यमको अत्यधिक विकास भएको पाइन्छ । जुमजस्ता अनलाइन एप्सको माध्यमबाट भर्चुअल अनलाइन तालिम तथा सेमिनार भए । वार्षिक साधारणसभा पनि यसैको माध्यमबाट सम्पन्न गर्ने प्रयास गरियो, सफल पनि भयो । यसले वर्षौंदेखि हुँदै गरेको ठूलो खर्च र समय मितव्ययी बनाउन सहयोग गरेको छ ।

बीमा कम्पनीले कुनै सीमित ठाउँको मानिसलाई अभिकर्ता बनाउन सक्थे । तर, भर्चुअल माध्यमबाट संसारको जुनसुकै ठाउँमा बसोबास गर्ने नेपाली नागरिक अभिकर्ता बनेर उद्यमशीलता विकास गर्न सक्ने भए । जसले रोजगारी सिर्जना साथै बीमाको क्षेत्रगत विकास र दायरा फराकिलो पार्न सहयोग गरेको छ ।

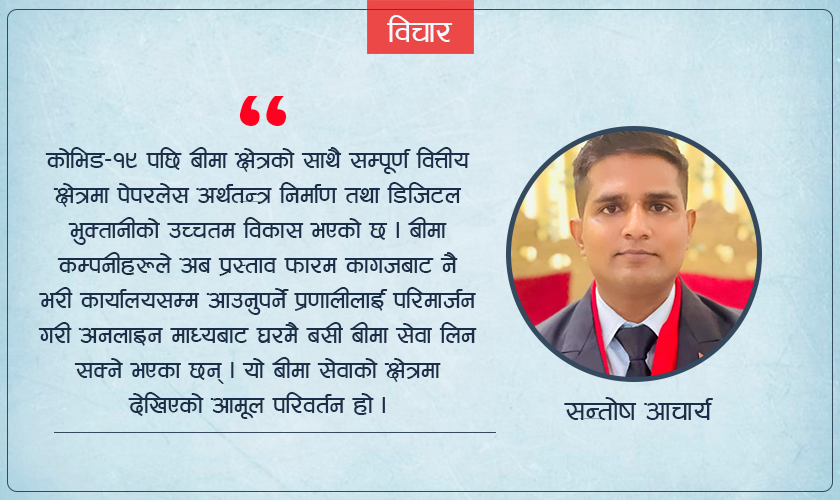

कोभिड–१९ पछि बीमा क्षेत्रको साथै सम्पूर्ण वित्तीय क्षेत्रमा पेपरलेस अर्थतन्त्र निर्माण तथा डिजिटल भुक्तानीको उच्चतम विकास भएको छ । बीमा कम्पनीहरूले अब प्रस्ताव फारम कागजबाट नै भरी कार्यालयसम्म आउनुपर्ने प्रणालीलार्ई परिमार्जन गरी अनलाइन माध्यबाट घरमै बसी बीमा सेवा लिन सक्ने भएका छन् । यो बीमा सेवाको क्षेत्रमा देखिएको आमूल परिवर्तन हो ।

बीमाको दुर्बलता

कोभिड–१९ महामारी समयमा वित्तीय तथा बीमा क्षेत्रमा देखिएको दुर्बल पक्ष भनेकै प्रविधिको विकासको खाँचो र दक्ष मानव संशाधनको अपर्याप्तता नै हो भन्दा फरक नपर्ला । नेपाल सरकारले घरबाट नै कार्य गर्ने अवधारणा (वर्क फ्रम होम) ल्याएप नि बीमा कम्पनीहरूमा पर्याप्त पूर्वाधार विकास अभाव, उच्च प्रविधिमा कमी, दक्ष मानव संशाधनको कमी र महामारीको समय कसरी सेवा दिने भन्ने रणनीतिक योजना अभावका कारण धेरै कम्पनीहरुको सेवा बन्द हुन पुग्यो । सो कारण बीमा सेवा र व्यवसायमा ठूलो धक्का पुग्यो ।

कोभिडको समयमा बीमाको नियमनकारी निकाय बीमा समितिको प्रदेशस्तरीय उपस्थिति आवश्यकता खट्कियो । प्रविधिसँग दक्ष मानव संशाधन हालसम्म पनि प्रदेशस्तरीय बीमा कम्पनीहरूले राखेको नदेखिएकाले भविष्यमा केन्द्रीय विभाग महामारीको चपेटामा पर्दा सिंगो संस्था नै सेवाबाट विमुख हुन सक्ने अवस्था देखिएको छ ।

अवसर

कोभिड–१९ को समय नेपालको जीवन बीमा क्षेत्रमा सचेतना तथा जागरणको रूपमा कोशेढुंगा सावित भयो । जोखिम बढेको कारण आफ्नो अमूल्य जीवनलाई मूल्यवान बनाउनुपर्छ भन्ने आवश्यकता महसुस धेरै नागरिकमा भयो ।

यसका साथै, बीमा क्षेत्रको दायरा बढाउन समेत सहयोग पुर्यायो । कोभिड–१९ को समय उद्यमशीलता विकास निम्ति पनि अवसरदायी रह्यो । नेपालमै रोजगारीमा रहेका धेरै नागरिक एउटा जागिरमा मात्र सीमित थिए । महामारीको समयमा जागिर तलमाथि भए वा एउटामा मात्र भरपर्दा त्यसबाट ‘गाह्रो हुन सक्छ है !’ भन्ने हेतुले धेरैले अतिरिक्त आम्दानीको महसुस गरी जीवन बीमा अभिकर्तालाई अतिरिक्त आम्दानीको रूपमा रोजेको पाइन्छ । यो जीवन बीमा उद्योगको लागि एक ठूलो अवसर हो ।

चुनौती

कोभिड–१९ को सुरुवाती समयदेखि वर्तमानसम्म पनि तत्कालीन कोभिड–१९ को निर्जीवन बीमा भुक्तानी केहीको अझै बाँकी रहेको समाचार आइरहँदा निर्जीवन बीमा कम्पनीले उक्त बीमा गरे पनि त्यसको असर सम्पूर्ण जीवन बीमामा समेत परेको छ । तसर्थ, जोखिम पूर्वानुमान हुन नसक्नु र सरकारले कोभिडपीडित वास्तविक संक्रमितको अभिलेख नराख्नु, भएकाको पनि बीमा कम्पनी र स्थानीय सरकारबीच तालमेल नहुनुजस्ता यावत कुराले सही बीमा दाबी भुक्तानी तत्कालै हुन नसक्नुले जनमानसमा बीमाको शाख केही धमिलिएको छ ।

बीमा कम्पनीहरूमा दाबी भुक्तानी प्रणाली डिजिटल माध्यमबाट सम्पन्न हुन नसकेको हुँदा पनि बीमितहरू मर्कामा परेको देखिएको छ । कोभिड–१९ को समयमा जीवन बीमा गरेको बीमितहरूले सुविधाअनुसार बीमा गरिएको तीन वर्षपछि ऋण वा सरेन्डर सुविधा प्राप्त गर्न सक्छन् । कम्पनीहरू पूर्ण डिजिटल नभइसकेको, सरकारले समेत यसबारे स्पष्ट निर्णय नगरेको र सबै ग्राहक पनि प्रविधिबारे पूर्ण जानकार नहुँदा यसबारे नयाँ अवधारणा विकास अभाव खड्किएको छ ।

कोभिड–१९ को वर्तमान समयमा बजारमा तरलता अभाव हुँदा मानिसहरूसँगै पूँजी अभावले नयाँ बीमा व्यवसायमा प्रत्यक्ष असर परेको छ ।सरकारले जीवन बीमामा कर छुट सुविधा हाल २५ हजार रुपैयाँ दिएको र सोभन्दा बढी राखिएको भए बीमाको व्यवसायको दायरा बढ्ने अनुमान गर्न सकिन्छ ।

जोखिम र लगानी फरक कुरा हो भन्ने कुराको अझ पनि जनचेतना न सरकारले सर्वसाधारणमा पुर्र्याउन सकेको छ, न त अधिकांश जीवन बीमा कम्पनीहरूले नै । मानिसहरू जोखिमलाई बेवास्ता गरी जीवन बीमा पनि प्रतिफलको सिद्धान्तअनुसार तुलना गरी अन्य वित्तीय क्षेत्र सेयर, बैंक मुद्दतीमा लगाव भएको पाइयो । त्यसैले, जुन ढंगले अत्याधिक जोखिम हुँदा जीवन बीमा कम्पनीहरूको व्यवसाय हुनुपर्ने हो, त्यस रूपमा विकास हुन सकेन ।

कोभिड–१९ को समयमा आफ्नो ग्राहकलाई बिक्री पछिको सेवा बीमा कम्पनीहरूले कुनै पनि माध्यमबाट दिन सकेनन् । यसको अभाव खड्किएको पाइयो । आफ्नो ग्राहकको स्वास्थ्य स्थितिको खबर, कम्पनीबाट दिन सकिने सुविधाबारे जानकारीलगायत व्यवस्थापन कम्पनीहरूले गर्न सकेनन् ।

सारांशमा, कोभिड–१९ जस्तो महामारी र यो जस्तो अन्य महामारी भविष्यमा आउन सक्ने रहेछ भन्ने स्पष्ट भयो । मानिसहरूले बेलैमा आफ्नो अमूल्य जीवनलाई मूल्यवान बनाउन समयमै जीवन बीमा गर्नु पर्ने रहेछ भन्ने सचेतना आफूमा जागृत रहनुपर्ने शिक्षा दिएको छ । तसर्थ, जोखिमको पूर्वानुमान गरी बेलैमा कम्पनीहरूले पनि समयसापेक्ष न्यून लागतमा बढी जोखिम व्यहोर्ने बीमाको प्रोडक्ट बजारमा लिएर आउनुपर्योे । र, मानिसहरूले पनि जीवन बीमा भोलि–पर्सी नभनी आइपर्ने उच्च जोखिमबाट न्यूनीकरण गर्नु आजको आवश्यकता हो ।

आचार्य नेपाल इन्स्योरेन्स प्रोफेशनल सोसाइटी प्रदेश–१ का सचिव हुन् ।

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा

भर्खरै

-

मोरङका ग्रामथान गाउँपालिका अध्यक्ष पदका यी हुन् १६ उम्मेदवार (नमुना मतपत्रसहित)

-

सिराहाको कर्जन्हा नगरपालिका तत्कालीन मेयरसहित ५ जना भ्रष्टाचारमा दोषी ठहर

-

विपन्नलाई ठण्डीबाट बचाउन पूर्वतयारी गर्न प्रधानमन्त्रीको ध्यानाकर्षण

-

पाकिस्तानमा प्रहरी र इमरान खानका समर्थकबिच झडप

-

सिड्नीमा सत्य–स्वरूपको सांगीतिक साँझ हुने

-

यी हुन् उपनिर्वाचनमा भाग लिएका ३७६ जना उम्मेदवार (सूचीसहित)

_rB2DEeJQF8.jpg)