Games

Games

एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

विदेशिएको जनशक्ति, बैंकहरूको उत्तरदायित्व र कृषि पेशा

निम्न गरिबबाट मध्यम गरिब देशको श्रेणीमा उक्लन सफल नेपाल कृषिबाटै समृद्धि लक्ष्य पहिल्याउने रणनीतिमा छ । हुन त निम्न तहको आर्थिक वृद्धिसँगै ग्रामीण जनसंख्याको बाहुल्यता, गरिबीको उच्च दर र निर्वाहमुखी कृषि नेपालका प्रमुख अभिलक्षण हुन् र यिनीहरूका बीचमा विभिन्न तहमा परस्पर सम्बन्ध हुन्छ ।

ग्रामीण परिवेशमा बसोबास गरेका देशको जनसंख्याको झन्डै ६५ प्रतिशत जनताको जीविका मूलभूत रूपमा कृषि कार्यले धानेको छ । ग्रामीण क्षेत्रमा गरिबीको दर सहरी क्षेत्रको भन्दा तेब्बर बढी छ । सहरीभन्दा ग्रामीण जनसंख्या बढी कृषिमा आश्रित छ । मुलुुकको आर्थिक वृद्धि, गरिबी उन्मूलन र उच्च जीवनस्तर यापनका लागि कृषि क्षेत्रको विस्तार प्रमुख मुद्दा बनेको छ ।

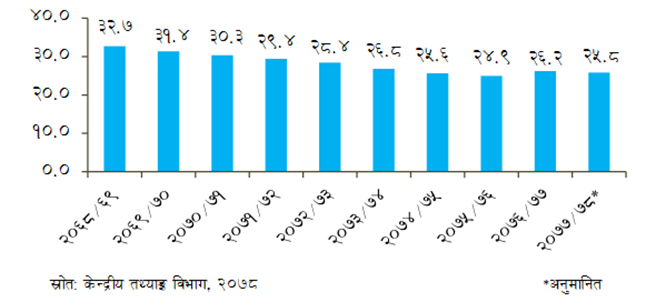

देशको कुल गार्हस्थ उत्पादन (जीडीपी) मा कृषि क्षेत्रको योगदान करिब २६ प्रतिशत छ । विगतको दश वर्षदेखिको तथ्याङ्क विश्लेषण गर्दा कृषिको योगदान घट्दो क्रममा रहे पनि अन्य क्षेत्रको तुलनामा अत्यधिक नै देखिन्छ ।

चित्र : १० वर्षमा जीडीपीमा कृषि क्षेत्रकोे योगदान

कृषिको विश्व परिवेश हेर्दा समग्र क्षेत्रफलको १२ प्रतिशत जग्गामा मात्र खेती गरिएको छ भने ७० प्रतिशत पानी (फ्रेसवाटर) प्रयोग हुने गरेको छ । त्यस्तै १२ प्रतिशत जग्गामा ‘ग्रिन हाउस’ बाट ग्यास उत्सर्जन गर्ने काम भइरहेको छ ।

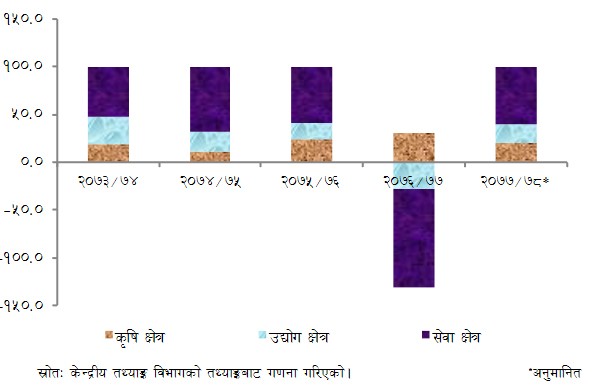

कोभिड–१९ को महामारीका कारण सारा विश्व नै चपेटामा पर्यो । विश्वका लागि सन् १९३० को महामन्दीपछिको सबैभन्दा ठूलो त्रासदीपूर्ण स्थिति सन् २०२० को कोभिडले निम्त्यायो । विश्व स्वास्थ्य संगठनबाट जारी भइरहेका विज्ञप्ती, अन्तर्राष्ट्रिय मुद्रा कोष, विश्व बैंक, एसियाली विकास बैंक, संयुक्त राष्ट्र संघजस्ता निकायहरूले आँकलन गरिरहेका क्षतिको अनुमान र प्रभाव पार्न सक्ने आर्थिक सामाजिक असर यसै हो भन्न सकिने अवस्था छैन ।

नेपालकै सन्दर्भमा पनि कुल गार्हस्थ वृद्धिदर एसियाली विकास बैंकका अनुसार ५ प्रतिशत कायम हुने, विश्व बैंकले १.५ देखि २.८ प्रतिशतको बीचमा रहन्छ भन्नु वा अमेरिकामा जीडीपी ६ प्रतिशत तल जान्छ वा विश्वको जीडीपी ऋणात्मक रहन्छ भन्नु सबै पूर्वानुमान हो । वास्तविक चित्र त कोरोनाले विश्राम लिएपछि मात्र देखिनेछ । यद्यपि तमाम समस्याका बाबजुद् कृषि क्षेत्र ऋणात्मक छैन । जुन तथ्य तल दिइएको ग्राफले चित्रण गर्छ ।

चित्र : जीडीपीमा कृषिलगायत अन्य क्षेत्रको तुलनात्मक योगदान

कृषि ऋणको अवस्था र चुनौती

बैंकिङ क्षेत्रले गरिरहेको कृषि वित्तपोषणको वर्तमान अवस्था हेर्नु पर्दा देहायका विवरणले महत्वपूर्ण सारांश प्रस्तुत गर्छन् ।

– आव २०७७/७८ का लागि नेपाल राष्ट्र बैंकले वाणिज्य बैंकहरूका लागि आफ्नो कुल कर्जा लगानीको न्यूनतम ११ प्रतिशत लगानी गर्नुपर्ने व्यवस्था गरेकोमा वाणिज्य बैंकहरूले १३.२ प्रतिशत अर्थात् करिब चार खर्ब २६ अर्ब रुपैयाँ लगानी गरेका छन् ।

– आव २०७७/७८ मै वाणिज्य बैंकहरूले कुल कर्जाको ४.५ प्रतिशत सहुलियतपूर्ण कर्जातर्फ लगानी गरेका छन्, जसको अधिकांश रकम पनि कृषि कर्जामै गएको छ ।

– राष्ट्र बैंकले २०७८ असारसम्म वाणिज्य बैंकहरूलाई एक करोड रुपैयाँभन्दा कम रकमको कुल कर्जाको ११ प्रतिशत लगानी लघु, साना तथा मझौला उद्यम कर्जामा गर्नुपर्ने निर्देशन जारी गरेकोमा २०७८ असारमा १०.१ प्रतिशत रहेको छ । यसमध्ये पनि अधिकांश रकम कृषिसँग सम्बन्धित व्यवसायमा गएको बुझ्न सकिन्छ ।

– गत आवमा कृषि विकास बैंकमार्फत् कृषिमा लगानी गर्ने सहजताका लागि मौद्रिक नीतिमै राष्ट्र बैंकले कृषि कर्जा लगानीका रूपमा बैंक तथा वित्तीय संस्थाहरूले २४ अर्ब रुपैयाँसम्म कृषि ऋणपत्र (बन्ड) मा लगानी गर्न सक्ने सुविधा दिएकाले पनि वाणिज्य बैंकहरूको कृषि कर्जामा सुधार आएको देखिन्छ ।

– ग्रामीण क्षेत्रमा पनि वाणिज्य बैंकहरूको उपस्थिति बाक्लिँदै गएको छ र त्यही रूपमा कर्जा पनि प्रदान गर्दै आएका छन् । युवाहरू पनि व्यावसायिक कृषि कर्ममा आकर्षित हुँदै गएका छन्, जुन सुखद पक्ष हो ।

माथि उल्लिखित कृषि फाइनान्सिङको वर्तमान अवस्था हेर्दा बैंकिङ क्षेत्रको कृषितर्फ आकर्षण प्रगति उन्मुख देखिन्छ । यद्यपि, यसमा विभिन्न चुनौती भने छन् ।

– साना किसानहरूमा मूल्य, बजार, प्राविधिक ज्ञान र सीपका साथै वित्तीय पहुँचमा कमी देखिएको छ ।

– मध्यमस्तरका किसानहरूमा कृषि उत्पादनको गुणस्तर कायम गर्न, शीत भण्डारण, मूल्य शृंखला र प्रविधि रूपान्तरण गर्नमा चुनौती देखिएको छ ।

– ठूला उद्यमी किसानहरूले निश्चित बजार तथा उत्पादनमा केन्द्रित भई कार्य गर्ने हुँदा ‘ब्याकवार्ड लिंकेज’ र ‘भ्यालु चेन’मा जटिलता देखिएको छ ।

– बैंकहरूले कृषिमा गरेको लगानीलाई दीर्घकालीन प्रतिफलयुक्त बनाउन प्रविधिलगायत भौतिक पूर्वाधारमा ठूलो लगानी गर्नुपर्ने अवस्था छ ।

कृषि फाइनान्सिङका चुनौतीहरूसँग जुझिरहेको बैंकिङ क्षेत्रले सहुलियतपूर्ण कर्जाका माध्यमबाट साना तथा मध्यमस्तरका किसान र कृषि उद्यमीलाई सम्बोधन गरेको अवस्था छ ।

कृषिमा देखिएका वर्तमान चुनौती

कृषि क्षेत्रमा सरकारले वार्षिक बजेट कार्यक्रम, विभिन्न अन्तर्राष्ट्रिय सहायता, बैंकिङ क्षेत्रबाट स्वदेशी आन्तरिक ऋणको व्यवस्था, सहकारीमार्फत् लगानी प्रोत्साहन गर्दै आएको छ । राष्ट्र बैंकले मौद्रिक नीतिमार्फत् वित्तीय क्षेत्र सुदृढीकरण गर्दै कृषिमा लगानी अभिवृद्धि गर्न बैंकिङ क्षेत्रलाई विभिन्न निर्देशन दिँदै आएको र बैंकिङ क्षेत्रले पनि सोहीअनुरूप सरकार र केन्द्रीय बैंकको लक्ष्यबमोजिम कार्य गर्दै आएका छन् । यति हुँदै गर्दा पनि कृषि क्षेत्रमा निम्न चुनौतीका कारण आशातित सफलता हासिल हुन सकेको छैन ।

– कृषि क्षेत्रको समग्र उत्पादन मौसमी अनुकूलतामा निर्भर रहेकाले कृषियोग्य भूमिमा वर्षभरि सिँचाइ सुविधा उपलब्ध हुने गरी आवश्यक पूर्वाधार निर्माण गर्नु ।

– हाल निर्माणाधीन राष्ट्रिय गौरवका सिँचाइ आयोजना यथाशीघ्र सम्पन्न गरी यी आयोजनामार्फत् राष्ट्रिय उत्पादन प्रणालीमा सकारात्मक परिवर्तन ल्याउनु ।

– कृषि उपजको बजारीकरणमा देखिएको समस्याले गर्दा एकातिर कृषि व्यवसायमा संलग्न किसानलाई उत्पादन गरेको वस्तुको कम मूल्य प्राप्त हुने अर्कोतिर उपभोक्ताले चर्को मूल्य तिर्नुपर्ने भई मूल्य स्थायित्वमा चाप पर्नु ।

– कृषिजन्य वस्तुको आयात निरन्तर वृद्धि हुँदै गएको वर्तमान सन्दर्भमा कृषि उपजको उत्पादन वृद्धिका साथै उपभोग प्रवृत्तिमा परिवर्तन गरी कृषिजन्य वस्तुको आयात प्रतिस्थापन र निर्यात प्रवद्र्धन गर्नु ।

– कृषि तथा पशु बीमा कार्यक्रमलाई ग्रामीण क्षेत्रसम्म विस्तार गरी सबै कृषकको पहुँच पुर्याउनु ।

– कृषि उपजको भण्डारणका लागि सबै स्थानीय तहमा शीतघरको निर्माण गर्नु ।

– कृषि क्षेत्रमा बढ्दै गएको रासायनिक मल, कीटनाशक औषधिको प्रयोगतर्फ कृषकलाई सचेत गराउँदै कृषि उपजलाई स्वस्थकर बनाइ दीर्घकालमा प्राङ्गारिक खेती प्रणालीको विकास गर्नु ।

– पशुपालक कृषकलाई उत्प्रेरित गर्दै स्वस्थकर उत्पादन र उत्पादकत्वमा वृद्धि गर्न पशु चिकित्सा सेवाको पहुँच सबै स्थानीय तहका सबै वडामा विस्तार गर्नु ।

– कृषि आयात व्यवस्थापन गर्न प्रत्येक भन्सार नाकामा क्वारेन्टिनको व्यवस्था, कृषि उपजको सहज बजारीकरणका लागि भण्डारण तथा सडक सन्जाल विस्तार, कृषि कर्जा, कृषिको आधुनिकीकरण, न्यूनतम समर्थन मूल्य तोक्ने व्यवस्था, भू–खण्डीकरण नियन्त्रण तथा प्रतिस्पर्धात्मक क्षमताको विकासमार्फत् कृषि पेसामा युवालाई आकर्षित गर्नु ।

विश्वव्यापी कोरोनाको महामारीले विदेशिएको जनशक्ति स्वदेश फर्केका छन् । यिनीहरूका लागि सजिलो गर्न सकिने पेशा व्यवसाय पनि कृषि नै देखिएको छ । देशभर करिब २५ प्रतिशत खेतबारी बाँझै रहेकाले बैंकिङ क्षेत्रले कृषि क्षेत्रमा लगानी व्यापक विस्तार गर्नुपर्नेछ । केन्द्रीय बैंकले गरेको ‘आर्थिक गतिविधि अध्ययन’ अनुसार जग्गामा भइरहेको अनियन्त्रित खण्डीकरणले खेतीयोग्य जमिन घट्न गई कृषि उत्पादन घट्दै गएकाले पनि उत्पादकत्व घटेको हो । कृषिको आधुनिकीकरण तथा यान्त्रिकीकरणमा उल्लेख्य प्रगति गर्ने, प्राविधिकको उपलब्धता बढाउने, कर्जाको पहुँच बढाउने तथा सरकारीस्तरमा सञ्चालित कृषि कार्यक्रमको प्रभावकारी कार्यान्वयन गर्ने कार्य अर्को चुनौतीका रूपमा छ ।

वित्तीय सेवाको पहुँच अभिवृद्धि गर्ने नीति सरकारको प्राथमिकतामा रहे पनि भौगोलिक विकटता तथा आवश्यक पूर्वाधारको अभावका कारण सबै स्थानीय तहमा वाणिज्य बैंकको शाखा विस्तार हुन नसकेको भन्दै केन्द्रीय बैंकले दुर्गम क्षेत्रमा बैंकिङ सेवा उपलब्ध गराउन आवश्यक पूर्वाधार तयार गरी वित्तीय चेतनामार्फत् बचतकर्तामा बैंकिङ बानीको विकास गरी संकलित वित्तीय साधन सोही क्षेत्रको कृषि, घरेलु तथा साना उद्योगको प्रवद्र्धनमा उपयोग गर्नुपर्ने देखिन्छ ।

त्यस्तै, कृषिसँग पर्यटनलाई जोड्दै ‘होमस्टे’मा आउने पर्यटकको बसाइँ अझ उत्कृष्ट र लामो बनाउन बैंक तथा वित्तीय संस्थाहरूको लगानी वृद्धि गर्नु पर्नेछ । आन्तरिक पर्यटनलाई प्रभावकारी ढंगले वृद्धि गर्न पर्यटन क्षेत्रमा गरिने लगानीका लागि महत्वपूर्ण अंग बैंक तथा वित्तीय संस्था हुन् ।

आधुनिक कृषिको विकास तथा उपलब्धिमूलक लक्ष्य प्राप्त गर्न वित्तीय साक्षरता बढाउँदै र वित्तीय सेवालाई थप समावेशी बनाउँदै स्थानीय तह, प्रदेश र संघअन्तर्गतका सरोकारवाला निकायबीच समन्वय गरी अघि बढ्नुुपर्छ । निजीस्तर तथा सामाजिकस्तरको बीमा सुविधाको विस्तार र भुक्तानी प्रणालीलाई जनस्तरमा पुर्याउँदै मूल्य शृंखलामा आधारित बजारको विकास गरिनु आवश्यक छ ।

लेखक नेपाल बैंकर्स संघका अध्यक्ष तथा कृषि विकास बैंकका प्रमुख कार्यकारी अधिकृत हुन् ।

साभारः नाफिज जर्नल ‘अर्थचित्र’

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा

भर्खरै

-

साविक विजेता नेपालगञ्ज सेन्ट जेभियर्स र होप इन्टरनेशनलबिच उद्घाटन खेल

-

रोकिएका धेरै काम द्रुत गतिमा अगाडि बढेका छन् : प्रधानमन्त्री ओली

-

जलवायु न्याय सम्बन्धी सङ्गोष्ठी सम्पन्न

-

कैलालीको गोदावरीमा आमा–छोरी मृत भेटिए

-

कालिकोटमा ट्रक दुर्घटना हुँदा एकको मृत्यु

-

मुख्यमन्त्रीहरूसँग प्रधानमन्त्रीले भर्चुअल संवाद गर्ने