Games

Games

एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

ग्रामीण क्षेत्रमा वित्तीय पहुँच

परम्परागत जीवनशैली, भौगोलिक विकटता, राज्यको कम चासो र सरोकार, न्यून जनघनत्व, कमजोर मानव विकास, सामाजिक र भौतिक पूर्वाधारको समान वितरण हुन नसकेको क्षेत्र नै ग्रामीण क्षेत्र हो । सडक, विद्युत्, खानेपानी, सञ्चार र स्वास्थ्य सेवाजस्ता विकासका पूर्वाधारको अभाव भएका कारण राज्यले दिने सेवा सुविधाप्रति अझै पनि बेखबर छ ग्रामीण क्षेत्र । कतै–कतै त राज्य भए नभएको अनुभूतिसमेत सो क्षेत्रमा बसोबास गर्ने नागरिकले गर्न सकेको देखिँदैन ।

राज्यले नागरिकलाई प्रदान गर्ने सेवा सुविधामध्ये बैङ्किङ सेवा पनि आजको परिवेशमा अति आवश्यक सेवाभित्र पर्छ । तर, बिडम्बना बैङ्क कस्तो संस्था हो, यसले के–कस्ता सेवा सुविधा कुन तरिकाले दिन्छ भन्ने विषयमा आजको यस प्रविधिमय युगमा आम नागरिक अञ्जान हुनुले साक्षरताप्रति नै प्रश्न उठ्छ ।

त्यसैले बैङ्किङ सेवाप्रति जनमानसमा अनुशिक्षण गराई उनीहरूलाई बढीभन्दा बढी बैङ्किङ प्रणालीमा आबद्ध गराई बैङ्क तथा वित्तीय संस्थामा हातेमालो गर्न लगाई सघन बैङ्किङ सेवा वितरण गर्न सकेमा मात्र राज्यले परिकल्पना गरेको बैङ्किङ व्यवसायको सार्थकता हुन सक्छ ।

बैङ्क र वित्तीय संस्था

जनताको साथमा रहेको बचतलाई निक्षेपको रूपमा स्वीकार गरी उत्पादनशील क्षेत्रमा विभिन्न कर्जाका माध्यमबाट लगानी गरी अर्थतन्त्रमा उत्पादन र उत्पादकत्व अभिवृद्धि गर्न कानुन बमोजिम स्थापित संस्थापित एवं सञ्चालित संस्थालाई बैङ्क भनिन्छ ।

बैङ्क तथा वित्तीय संस्थासम्बन्धी ऐन, २०७३ को दफा २ अनुसार बैङ्क भन्नाले बैङ्किङ तथा वित्तीय कारोबार गर्न स्थापना भएको सङ्गठित संस्था हो; जसले नेपालमा रहेको विदेशी बैङ्कको शाखा कार्यालय, नेपालमा स्थापित बैङ्कले नेपाल बाहिर खोलेको शाखा कार्यालय तथा पूर्वाधार बैङ्क र सोको शाखा कार्यालय समेतलाई जनाउँछ ।

सोही दफाले वित्तीय संस्था भन्नाले बैङ्किङ तथा वित्तीय कारोबार गर्न स्थापना भएको सङ्गठित संस्था हो; जसले विकास बैङ्क, वित्त कम्पनी, लघुवित्त संस्था वा विदेशी वित्तीय संस्थाको नेपालमा रहेको शाखा कार्यालय र नेपालमा स्थापित विदेशी वित्तीय संस्थाको विदेशमा रहेको शाखा कार्यालयलाई समेत जनाउँछ भनी परिभाषा गरेको छ ।

नेपाल राष्ट्र बैङ्क ऐन, २०५८ बैङ्क तथा वित्तीय संस्था सम्बन्धी ऐन, २०७३ अनुसार सञ्चालित बैङ्क तथा वित्तीय संस्थाहरूले निस्क्रिय वचतलाई सक्रिय बनाई अर्थतन्त्रमा मुद्रा प्रदायलाई सन्तुलित राख्न योगदान गर्दछन् ।

तहगत बैङ्किङ प्रणाली

तहगत रूपमा बैङ्क तथा वित्तीय संस्थाहरूलाई नेपाल राष्ट्र बैङ्कले न्यूनतम चुक्ता पुँजी, कारोबारको प्रकृति र कार्यक्षेत्रमा आधारमा विभिन्न वर्गमा निम्नअनुसार विभाजन गरेको छ

वित्तीय पहुँचको अवस्था

वित्तीय पहुँचले बैङ्क तथा वित्तीय संस्थाहरूमा नागरिकको आबद्धतालाई बुझाउँछ । अर्काे अर्थमा बैङ्क तथा वित्तीय संस्थाले प्रदान गर्ने सेवा सुविधामा नागरिकको संलग्नताको अंश एवं अनुपातलाई वित्तीय पहुँच भनिन्छ । वित्तीय पहुँचका माध्यमबाट के–कति जनताले बैङ्क तथा वित्तीय संस्थामा आफ्नो आबद्धताको सुनिश्चितता गरेका छन् भनी संख्यात्मक रूपमा जान्न सकिन्छ ।

यो बैङ्क तथा वित्तीय संस्थाहरूप्रति जनमानसको विश्वसनीयता मापन गर्ने माध्यम एवं आधार हो । राज्यले जसरी केन्द्रीकृत सार्वजनिक सेवालाई संविधानको माध्यमबाट स्थानीय जनस्तरमा सेवा वितरण गर्न थाल्यो त्यसै गरी नै नेपाल राष्ट्र बैङ्कले प्रत्येक स्थानीय तहमा कम्तिमा १ वाणिज्य बैङ्क हुनुपर्ने भनी बैङ्किङ सेवाको क्षेत्रलाई समेत बिकेन्द्रित गरेको छ । जसको परिणामस्वरूप ७५० स्थानीय तहमा वाणिज्य बैङ्कका शाखा रहेको तथ्याङ्क नेपाल राष्ट्र बैङ्कले सार्वजनिक गरिसकेको छ ।

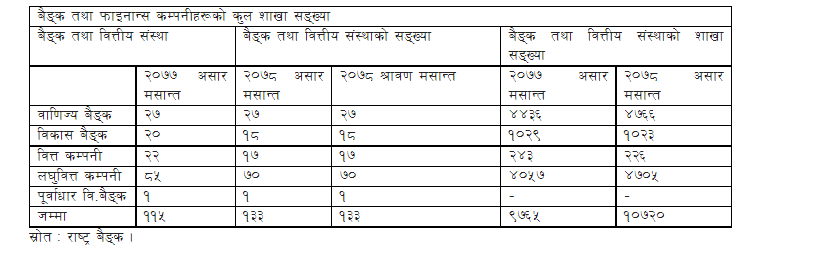

नेपाल राष्ट्र बैङ्कबाट इजाजत प्राप्त बैङ्क तथा वित्तीय संस्थाहरूको सङ्ख्या २०७८ साउन मसान्तमा १३३ रहेको छ । यसमध्ये २७ वाणिज्य बैङ्क, १८ विकास बैङ्क, १७ वित्त कम्पनी, ७० लघुवित्त वित्तीय संस्था र १ पूर्वाधार विकास बैङ्क सञ्चालनमा रहेका छन् ।

हाल नेपालमा बैङ्क तथा वित्तीय संस्थाहरूको कुल शाखा सङ्ख्या १० हजार ७ सय २० रहेको छ ।

वर्तमान अवस्था

नेपालमा वित्तीय पहुँचको वर्तमान स्थिति हेर्दा हालै नेपाल राष्ट्र बैङ्कले प्रकाशन गरेको नेपालमा वित्तीय पहुँच सम्बन्धित अध्ययन प्रतिवेदन अनुसार २ करोड ९९ लाख ९६ हजार ४७८ जनसङ्ख्यालाई आधार बनाएर क, ख र ग वर्गका वित्तीय संस्थामा २०७७ जेठ मसान्तसम्ममा कायम निक्षेप खाताको विवरणअनुसार जम्मा ६७.३४ प्रतिशत जनसङ्ख्यामा मात्र वित्तीय पहुँच विस्तार भएको छ ।

सो अध्ययन प्रतिवेदन अनुसार ३ करोड ६३ लाख ६६ हजार निक्षेप खाता रहेको र २०७७ चैत मसान्तसम्ममा छ हजार ९७८ वटा क, ख र ग वर्गका बैङ्क तथा वित्तीय संस्थाहरूको शाखा सङ्ख्या रहेको कुरा उल्लेख छ । नेपाल राष्ट्र बैङ्कले मिति २०७८ साउन २९ गते जारी गरेको आव २०७८।७९ को मौद्रिक नीतिमा ७५० वटा स्थानीय तहमा वाणिज्य बैङ्कहरूका शाखा विस्तार भइसकेको कुरा उल्लेख गरेको छ ।

प्रविधिको प्रयोगअन्तर्गत प्रतिशाखाः

क. एटीएम जडान–२०.३५ प्रतिशत ख. इन्टरनेट बैङ्किङ ३.८६ प्रतिशत ग. मोबाइल बैङ्किङ– ३२.०३ प्रतिशत

प्रविधियुक्त बैङ्किङ सेवा सुविधाको सबैभन्दा बढी प्रयोग गर्ने प्रदेश बागमती प्रदेश रहेको समेत सो अध्ययन प्रतिवेदनले देखाएको छ । गुणात्मक तथा सङ्ख्यात्मकरूपमा हेर्दा पनि नेपालको कुल जनसङ्ख्या भन्दा बढी निक्षेप खाता रहेको हुँदा दिनानुदिन वित्तीय पहुँच विस्तार भएको देखिन्छ ।

बैङ्किङ सेवाका प्रकार

आजको प्रतिस्पर्धात्मक वित्तीय बजारमा सफलतापूर्वक अगाडि बढ्नका लागि बैङ्कले ग्राहकलाई मागबमोजिम नयाँ नयाँ वित्तीय सेवा उत्पादन गरी प्रयोगमा ल्याएका छन् । बैङ्कहरूले ग्राहकहरूलाई मूलतः निक्षेप स्वीकार, विदेशी मुद्राको विनिमय, सेफ्टी भल्ट, लकर सुविधा, बैङ्क अधिवकर्षण कर्जा, विप्रेषण सेवा, बैङ्क जमानत, कार्यसम्पादन जमानत, व्यापारी बैङ्किङ सुविधा, अभिकर्ता सेवा, सूचना, वित्तीय परामर्श आदि सेवा प्रदान गर्दै आएका छन् ।

समय प्रविधि एवं परिस्थितिमा आएको फेरबदल सँगै बैङ्किङ सेवा पनि दिन दुई गुणा रात चौगुणा विस्तार एवं विकास हुँदै गएको छ । बैङ्कले प्रदान गर्ने सेवा र यसका प्रकारको बारेमा अझै पनि ठूलो नागरिकको हिस्सा अनभिज्ञ नै छ । वित्तीय साक्षरताको कमीकै कारण आज पनि एक तिहाइ जनसङ्ख्या वित्तीय पहुँचविहीन छ ।

बैङ्कहरूको विकास एवं विस्तारको अनुपातमा वित्तीय साक्षरताको स्तरसमेत सोही अनुपातले बढाउनुपर्ने अपरिहार्यता देखिन्छ । उच्च शिक्षा हासिल गरेको वर्गमा समेत कतिपय वित्तीय कारोबारहरूको पूर्ण ज्ञान नभएको स्थिति छ; जसको फलस्वरूप गम्भीर आर्थिक दुर्घटना हुन गई ठूलो वित्तीय क्षतिसमेत व्यहोर्नु पर्ने अवस्था सिर्जना भएको देखिन्छ । बैङ्किङ क्षेत्रमा बचतका बहुप्रचलित दुई नियमहरू छन् ।

पहिलो नियम हो पैसा कहिले पनि नगुमाउनुहोस र दोस्रो नियम हो पहिलो नियम कहिल्यै पनि नबिर्सनुहोस् । यी नियमहरूलाई आधार बनाई ग्रामीण क्षेत्रका नागरिकहरूलाई बचतमा प्रोत्साहन गर्नु आजको आवश्यकता हो ।

अबको बाटो

सरकारले समृद्ध नेपाल सुखी नेपालीको नारा अघि सारेको वर्तमान परिपेक्षमा उच्च आर्थिक वृद्धि हासिल गर्न बैङ्किङ क्षेत्रको विकासका लागि वित्तीय पहुँच अभिवृद्धि एवं वित्तीय साक्षरता बढाउन नेपाल राष्ट्र बैङ्कबाट नै विभिन्न कार्यक्रम कार्यान्वयन गराउनुपर्ने देखिन्छ ।

पन्ध्रौँ योजनाले पनि नवीनतम प्रविधिको अवलम्बन र वित्तीय साक्षरतामार्फत दुर्गम तथा पिछडिएका क्षेत्रसम्म वित्तीय पहुँच विस्तार गर्ने रणनीति लिएको छ । यसका लागि वित्तीय साक्षरता सम्बन्धित साक्षरता बढाउने सामग्रीको उत्पादन र वित्तीय साक्षरता सम्बन्धी विभिन्न कार्यक्रमहरू सञ्चालन गर्नुका साथै मौद्रिक नीतिमार्फत नै सो विषयउपर सम्बोधन गर्नुपर्ने आवश्यकता देखिन्छ ।

राष्ट्र बैङ्कको एकल प्रयासभन्दा इजाजत प्राप्त बैङ्क तथा वित्तीय संस्थाहरूले समेत वित्तीय सचेतना अभिवृद्धि हुने कार्यक्रम सञ्चालन गर्न तथा आफ्नो आयको केही हिस्सा यस्ता कार्यक्रमहरूका लागि अनिवार्य छुट्याई आवधिक नियमन तथा अनुगमन गरी पृष्ठपोषण उपर छलफल हुनु आवश्यक देखिन्छ ।

यसबाट वित्तीय पहुँच अभिवृद्धि भई धेरै नागरिकलाई बैङ्किङ बानीको विकास गराई मुलुकको अर्थतन्त्रमा आर्थिक गतिविधिको मात्रा बढाई मुलुकको समग्र विकासमा टेवा पुग्न जाने सुनिश्चित छ ।

(अर्याल नेपाल बैङ्क लिमिटेड, शाखा कार्यालय तम्घासमा कार्यरत छिन्)

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा

भर्खरै

-

‘नेपाल टेलिकमले ५ हजारसम्मको उपहार दिन्छ भन्ने सूचना झुटो’

-

बैंकर्सलाई गभर्नरको सहानुभूतिपूर्ण सन्देश, ‘हिजो ध्यान दिएको भए आजको अवस्था आउँदैनथ्यो’

-

धनगढीमा ‘बजाज प्लाटिनाको माइलेज च्याम्पियन’ हुने

-

नेपालीले एकदिनमा कति खान्छन् राँगा र भैँसीको मासु ?

-

निकुञ्ज सम्बन्धी नीति प्रमाणमा आधारित रहेर बनाउन प्रतिष्ठानको सुझाव

-

विदेशमा सिकेको सीप मातृभूमिको उन्नयनमा उपयोग गर्न मन्त्री भण्डारीको आग्रह

रेडियो

रेडियो

युनिकोड

युनिकोड