एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

स्थिर ब्याजदर लागु गर्न बैंकहरु किन चाहँदैनन् ?

काठमाडौं । राष्ट्र बैंकले लिएको स्थिर ब्याजदर नीति कार्यान्वयनमा आउन अब एक साता मात्रै बाँकी छ । राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाको नाममा जारी गरेको एकीकृत निर्देशनमा व्यक्तिगत कर्जाहरु (घर कर्जा, हायर पर्चेज कर्जा, ओभरड्राफ्ट कर्जा) लगायतमा ऋण अवधिभर कुनैपनि ब्याजदर तलमाथि नहुनेगरी स्थिर ब्याजदर लागु गर्ने व्यवस्था गरेको थियो ।

निर्देशनको जारी भएको केही दिनमै राष्ट्र बैंकले सबै बैंक तथा वित्तीय संस्थालाई सर्कुलर गर्दै असोज मसान्तभित्रै बैंकहरुलाई स्थिर ब्याजदर सार्वजनिक गर्न समेत निर्देशन दिएको छ । यो निर्देशन आधारमा असोज मसान्तभित्र सबै बैंक तथा वित्तीय संस्थाले यो ब्याजदर प्रकाशन गर्नुपर्छ । यो ब्याजदर कात्तिक १ गतेदेखि लागु हुनेछ । यस्तो ब्याजदर हाल कायम रहेका व्यक्तिगत ऋणीका हकमा पनि ऋणीले चाहेको खण्डमा लागु गर्नुपर्ने उल्लेख गरिएको छ । तर, नयाँ वा विद्यमान ऋणीले गतिशील ब्याजदर नै लागु गर्न चाहेमा भने त्यसलाई निरन्तरता दिन सकिने जनाइएको छ ।

तर, राष्ट्र बैंकको यो नीतिप्रति बैंकरहरु सन्तुष्ट भने छैनन् । एकीकृत निर्देशनको संशोधन लगत्तै नेपाल बैंकर्स संघका अध्यक्ष भुवन दाहालले यस्तो ब्याजदर लागु गर्न बैंक तथा वित्तीय संस्थाको क्षमता नभएको तथा यो ब्याजदर नीति एकपक्षीय रहेको कारण तत्काल यो व्यवस्था लागु हुन नसक्ने बताएका थिए । राष्ट्र बैंक नियमन विभागका कार्यकारी निर्देशक देवकुमार ढकालले यो विषयमा राष्ट्र बैंक र बैंकरहरुबीच बसेर छलफल गर्न तयार रहेको बताए पनि हालसम्म बैंकर र राष्ट्र बैंकबीच औपचारिक छलफल भएको छैन । बरु असोज दोस्रो साता नेपाल बैंकर्स संघले राष्ट्र बैंकलाई पत्र लेख्दै यो व्यवस्था कार्यान्वयन गर्न नसक्ने आशयको पत्र लेखेको थियो ।

यस्तो छ बैंकर्स संघको तर्क

स्थिर ब्याजदर लागु गर्नको लागि बैंकर्स संघले मूलतः ४ वटा समस्या देखाएको छ । पहिलो, ‘इल्ड कर्भ’ नहुनु । दोस्रो, प्रिपेमेन्ट निकै सहज हुनु । तेस्रो, ब्याजदर अन्तर ४.४ मा सीमित गर्नुपर्ने अवस्था । र चौथो, उच्च तरलताका कारण बजार ब्याजदर निकै सस्तो हुनु र अवस्था सहज हुनेबित्तिकै यो निकै माथि जाने सम्भावना ।

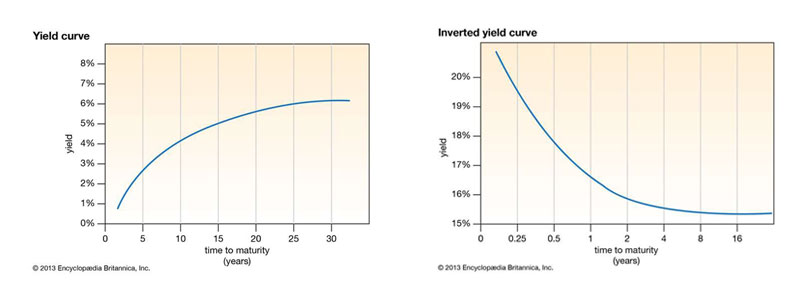

‘इल्ड कर्भ’ एउटा अनुमानित रेखा हो जसले कुनैपनि ऋण उपकरणको ब्याजदर र समयावधिलाई तुलना गर्छ । यो २ प्रकारको हुन्छ, ‘इल्ड कर्भ’ र ‘इन्भर्टेड इल्ड कर्भ’ । सामान्यतया निक्षेपको ब्याजदर ‘इल्ड कर्भ’ अनुसार निर्धारण हुन्छ । अर्थात्, जति लामो अवधिको निक्षेप हुन्छ, त्यति धेरै ब्याजदर प्रदान गरिन्छ । अर्कोतिर, कर्जाको ब्याजदर भने ‘इन्भर्टेड इल्ड कर्भ’ अनुसार निर्धारण हुन्छ । अर्थात् जति लामो अवधिको कर्जा हुन्छ ब्याजदर उति सस्तो हुन्छ ।

यस्तै, कर्भको व्यवस्था सरकारी ऋणपत्रमा समेत हुन्छ । तर हालसम्म सरकारले समेत ५ देखि १० वर्ष अवधि भन्दा लामो ऋणपत्र जारी गर्न सकेको छैन । किनकी सरकारसँग लामो अवधिको ब्याजदरको पूर्वानुमान गर्ने क्षमता छैन ।

अहिले बैंकहरुले घरकर्जा अन्तर्गत ३० वर्षभन्दा लामो अवधिसम्मको कर्जा प्रवाह गर्दै आएका छन् । त्यति लामो अवधिको ब्याजदरको अनुमान गर्ने क्षमता सरकारसँग समेत नभएका कारण बैंकहरुमा यो क्षमता हुनै नसक्ने बैंकर्स संघको तर्क छ । यसका लागि सरकारले ५ देखि २५ वर्षे ऋणपत्र जारी गर्नुपर्ने समेत संघले सुझाव दिएको छ ।

प्रि–पेमेन्ट शुल्कको विषय बैंकरहरुले उठाएको अर्को विषय हो । मौद्रिक नीतिमा नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाले लिने सेवाशुल्क तोकेको छ । वाणिज्य बैंकले ०.७५ प्रतिशत, विकास बैंकले १ प्रतिशत र वित्त कम्पनीले १.२५ प्रतिशतसम्म मात्रै बढी सेवाशुल्क लिन पाउने उल्लेख गरिएको छ । तर, कुनै ऋणीले समयावधि नसकिँदै आफ्नो ऋण भुक्तानी गर्न चाहेमा सेवाशुल्कको २० प्रतिशत मात्रै शुल्क लिन पाउने व्यवस्था पनि गरिएको छ । यो हिसाबले वाणिज्य बैंकले ०.१५ प्रतिशत, विकास बैंकले ०.२० प्रतिशत र वित्त कम्पनीले ०.२५ प्रतिशत मात्रै प्रिपेमेन्ट शुल्क लिन पाउँछन् । यसरी हेर्दा बजारमा करिब ०.९० देखि १.५० प्रतिशतसम्म ब्याजदर घटबढ हुनेबित्तिकै ग्राहकले पुरानो ऋण तिरेर नयाँ बैंकमा ऋण लिनसक्ने अवस्था देखिन्छ ।

तर, बजारमा बैंकको ब्याजदर बढ्यो भने ग्राहकले ऋण अर्को बैंकमा सार्दैन । यसो गर्दा पुराना ऋणीहरुलाई एकतर्फी रुपमा लाभ हुन्छ । त्यसैले बैंकरहरुले यो नीति बैंकका लागि लागु हुने तर ग्राहकका लागि लागु नहुने किसिमको रहेको भन्दै आलोचना गर्दै आएका छन् । उनीहरुले प्रिपेमेन्ट शुल्क निर्धारण बैंकहरुले नै गर्न पाउने माग गर्दै आएका छन् ।

बैंकर्स संघका अध्यक्ष दाहालको भनाइमा अन्य मुलुकमा वार्षिक ब्याजदर भन्दा महँगो प्रिपेमेन्ट चार्ज हुन्छ । यसले गर्दा ब्याजदरमा सामान्य उतारचढाव भएकै आधारमा बैंकले प्रवाह गरेको ऋण अस्थिर रुपमा प्रवाह हुन नसकोस् ।

राष्ट्र बैंकले स्थिर ब्याजदर निर्धारण निर्देशन दिएको यो समयमा बजारको ब्याजदर निकै तल्लो स्तरमा आइसकेको छ । धेरैजसो ऋणीले एकल अंकमै बैंकिङ ऋणको उपभोग गरिरहेका छन् । बजारमा कर्जाको माग बढ्दै जाँदा यो ब्याजदर तत्कालै ३÷४ प्रतिशत पुगेर १२÷१३ प्रतिशत पुग्नसक्ने बैंकरहरुकै तर्क छ । यस्तो अवस्थामा ३० वर्षसम्मका लागि परिवर्तन नहुने ब्याजदर कति तोक्ने भन्ने सकस बैंकरहरुलाई छ ।

बैंकरहरुले राष्ट्र बैंकको निर्देशन पालना भएको देखाउन अहिलेसम्मकै उच्च ब्याजदरमा स्थिर ब्याजदर तोक्नसक्ने विकल्प छ, किनकी राष्ट्र बैंकले यस्तो ब्याजदर प्रचलित ब्याजदरभन्दा कति महँगो हुन पाउने भनेर तोकेको छैन । तर, यसो गर्दा बजारमा आलोचना हुने र राष्ट्र बैंकबाट थप कसिलो निर्देशन आउने सम्भावना हुन्छ । त्यसैले त्यसो गर्न पनि उनीहरु हिच्किचाइरहेका छन् ।

तर, उच्च ब्याजदर निर्धारण गर्न बैंकरलाई अर्को अप्ठ्यारो पनि छ । त्यो हो स्प्रेडदरसम्बन्धी व्यवस्था । अहिले राष्ट्र बैंकले यस्तो स्प्रेडदर ४.४ प्रतिशतको सीमा कायम गरेको छ । अर्थात्, अहिले निक्षेप र कर्जाबीचको भारित औसत ब्याजदर ४.४ प्रतिशत भन्दा बढी हुन पाइँदैन । निक्षेपको भारित औसत ब्याजदर ६ प्रतिशत छ भने कर्जाको भारित औसत ब्याजदर १०.४ प्रतिशत मात्रै हुन सक्छ । तर, स्थिर ब्याजदर नीति अनुसार उच्च ब्याजदर निर्धारण गर्दा यसले यस्तो ब्याजदर अन्तरलाई सो सीमाभन्दा माथि पुर्याउँछ । यस्तो अवस्थामा कि त निक्षेपको ब्याजदर बढाउनुपर्छ । होइन भने कर्जाको ब्याजदर घटाउनुपर्छ । यसैले यो स्प्रेडदर हटाउन बैंकरहरुले माग गरिहेका हुन् ।

त्यसबाहेक पहिलै प्रवाह भएको कर्जाको हकमा स्थिर ब्याजदर नीति लागु गर्ने कि नगर्ने भन्ने विषयमा ग्राहकलाई नभएर बैंकलाई नै निर्णय गर्ने अधिकार दिनुपर्ने माग समेत बैंकरको छ ।

बैंकरको मागप्रति राष्ट्र बैंक मौन

स्थिर ब्याजदर लागु गर्ने विषयमा बैंकरहरुले राष्ट्र बैंकलाई पत्र पठाएर उल्लेखित माग गरेको २ साता बितेको छ । अको १ साताभित्र राष्ट्र बैंकको निर्णय कार्यान्वयनमा जानुपर्ने अवस्था छ । तर, व्यवस्था कार्यान्वयन नै नगर्ने वा कार्यान्वयनमा ढिलाई गर्नेगरी आएको प्रस्तावमा राष्ट्र बैंक देखिँदैन ।

कार्यान्वयनमा गएपछि आउने अप्ठ्यारालाई सम्बोधन गर्दै जान राष्ट्र बैंक तयार रहेको तर अन्तर्राष्ट्रिय अभ्यास अनुसार यस्तो ब्याजदर कार्यान्वयन भने सुरु गर्ने पक्षमा राष्ट्र बैंक छ ।

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा