Games

Games

एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

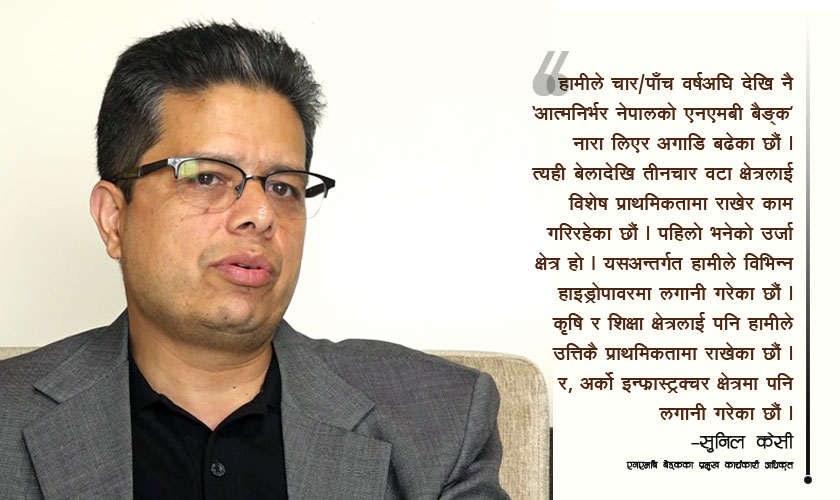

'भ्यालु बेस्ड बैङ्किङ हाम्रो प्राथमिकता हो, अल्पकालीन प्रतिस्पर्धाको पछाडि लाग्दैनौं'

चार महिना लामो लकडाउन पछि बजारमा चहलपहल सुरु भएको छ । कोरोनाभाइरसको विश्व महामारीले विश्व अर्थतन्त्रलाई नराम्ररी थला पारेको अवस्थामा नेपालको अर्थतन्त्र पनि अहिलेसम्मकै खराव अवस्थामा पुगेको अनुमान गरिएको छ । यस्तै असर परेका क्षेत्र मध्ये एक हो बैङ्क ।

महामारीबाट राम्रो पाठ सिकेर नेपालका बैङ्क, वित्तीय संस्था र लगानीकर्ताहरुलाई उत्पादनशिल क्षेत्रमा लगानी गर्न नेपाल सरकार र राष्ट्र बैङ्कले प्रोत्साहन गर्दै आइरहेको छ । यस्तो अवस्थामा नेपालका बाणिज्य बैङ्कहरु के गर्दै छन् ? ग्राहक तथा लगानीकर्ताका लागि कस्ता योजनाहरु ल्याएका छन् ? लकडाउनले थला परेको अर्थव्यवस्थामा बैङ्कहरुको योगदान के हुन सक्छ ? आ.व.२०७६/७७, बैङ्कको अवस्था र आगामी योजना । त्यसैगरी, राष्ट्र बैङ्कले भर्खरै सार्वजनिक गरेको मौद्रिक नीतिबारे बैङ्कको धारणालगायतका विविध विषयमा केन्द्रित रहेर एनएमबि बैंकका प्रमुख कार्यकारी अधिकृत सुनिल केसीसँग रातोपाटीका लागि टुना भट्टर शंकर अर्यालले गरेको अन्तर्वार्ता ।

–चार महिनाको लकडाउन खुलेर अहिले अवस्था सामान्य बन्दैछ । एउटा जिम्मेवार बैङ्कको कार्यकारी प्रमुखको रुपमा यो अवधिमा तपाइँको अनुभव कस्तो रह्यो ?

यो चार महिना लामो भोगाई अलि फरक खालको रह्यो । ३०/३५ वर्षको बैंकिङ्ग करियरमा नै नभोगेको विषम परिस्थितिको सामना गर्नु पर्याे । यो निकै अन्यौलको अवस्था रह्यो । सुरुमा रेमिट्यान्स घट्ने ठूला आशंका गरिएको थियो । त्यसो तर हुन पाएन । त्यो आशंकासँगै डिपोजिट पनि घट्छ कि भन्ने थियो । नेपालका लागि त्यति खराब स्थितिको सामना गर्नु परेको थिएन । महामारी चीनबाट विकसित देशहरु हुँदै नेपालसम्म आएकाले ती देशको अनुभवलाई हामीले हेर्ने मौका पायौं ।

नेपालको बजार अरुभन्दा फरक पनि छ । विदेशी पुँजी लगानी नेपालमा अरु देशको तुलनामा कम छ । अरु देशमा लकडाउन सुरु हुनेबित्तिकै पुँजी पलायत हुन थाल्यो । विदेशी लगानीकर्ताले आफ्नो लगानी फिर्ता लैजान थाले । यसले गर्दा ती देशमा तरलता अभावको अवस्था देखियो ।

हामीकहाँ औद्योगिक क्षेत्रमा पनि विदेशी लगानी तुलनात्मक रुपमा कम भएको र पुँजीबजारमा हालसम्म कुनै पनि विदेशी लगानी नभएकोले नेपालको बजार संरक्षित अवस्थामा थियो । त्यस्तै, रेमिट्यान्स आप्रवाहमा पनि त्यति असर नभएका कारण बैंकिङ निक्षेप हामीले सोचेभन्दा धेरै हुन गयो । अर्कोतिर, लकडाउनको समयमा सबैजसो उद्योग व्यवसाय ठप्प रह्यो । यसो हुँदा कर्जाको माग बढ्न पाएन । यसले तरलतामा असर गरेन ।

यो महामारीबाट बैंकिङ क्षेत्रले अप्ठ्यारो अवस्थामा कसरी धैर्यतापूर्वक अघि बढ्ने भन्ने पाठ पनि सिक्ने मौका पाएको छ । हामीले कठिन अवस्थामा पनि सेवा दिइरह्यौं । जोखिम लिएरै शाखा कार्यालयहरु खुला राख्यौं । डिजिटल माध्यमलाई प्राथमिकतामा राखेर सेवा पनि दियौं ।

एनएमबी बैङ्कले पनि अप्ठ्यारो अवस्थामा बैंकिङ सेवालाई निरन्तरता दिन विभिन्न कामहरु गर्यो । सामाजिक सञ्जालमार्फत् सूचना सम्प्रेषण गर्दै हामीले अनलाइन सेवा दियौं । अनलाइनबाटै खाता खोल्न सक्ने सुविधा सहित हामीले डिजिटल बैंकिङमा निकै जोड दियौं । ग्राहकलाई पनि प्रविधिमैत्री बनाउदै लैजान कोशिस गर्यौं । यही प्रयासका कारण अहिले डिजिटल बैंकिङ कारोबारको अभ्यास सुरु भएको छ । त्यसैले हामीले यो महामारीलाई चुनौतीका साथै अवसरको रुपमा पनि लिँदै आएका छौं ।

अहिलेको अवस्थामा हाम्रो प्राथमिकता हालसम्मको अवस्थामा अप्ठ्यारोमा परेका ग्राहकलाई कसरी साथ लिएर जाने र उहाँहरुको व्यवसायलाई कसरी सेफ ल्यान्डिङ गराउने, व्यापार व्यवसायलाई सुरक्षित र स्थिर बनाउँदै सामान्य कारोबारका लागि कसरी सक्षम बनाउने भन्ने नै हो ।

–अहिले दुई चरणमा लकडाउन खुलिसकेको छ । कारोबार, निक्षेप संकलन र कर्जा प्रवाह र ऋणको भुक्तानीको अवस्था चाहिँ कस्तो छ ?

वाणिज्य बैंकिङ क्षेत्रको कुरा गर्दा यो क्षेत्रको चुक्ता पुँजी नै ४ सय अर्ब भन्दा माथि छ । क्यापिटल एडेक्विेसीको आधारमा पनि नेपालको बैंकिङ्ग क्षेत्रको अवस्था राम्रो छ । अहिले निष्क्रिय कर्जा (एनपीए) बढेपनि धान्न सक्ने अवस्था यो क्षेत्रसँग छ । त्यसैले अहिलेको अवस्थामा बैंकिङ क्षेत्र राम्रो अवस्थामा छ भन्नुपर्छ ।

तर भोलिका दिनमा अहिलेको जोखिम कसरी अघि जान्छ र योसँगै हामी कसरी अघि बढ्छौं भन्ने हाम्रो चासोको विषय हो । अहिलेसम्म पनि प्राप्त हुनुपर्ने ब्याज रकम पर्याप्त उठ्न नसकेको अवस्थामा प्रतिफल कम हुने देखिन्छ । भोलिको दिनमा व्यापार व्यवसाय सहज हुँदै गयो र ‘रिकभरी’ राम्रो हुँदै गयो भने बैंकिङ्गले राम्रो व्यवस्थापन गर्ला । लकडाउन खुले पनि अहिले कोरोनाको कहर बढ्दैछ । यस्तो अवस्थामा कोरोनाले व्यापार व्यवसायलाई असर गर्यो भने चाहिँ हामीलाई पनि स्वभाविक रुपमा असर गर्छ ।

–कोभिड–१९ को असर अझै बढ्नसक्नेबारे सम्भावना रहँदा बैंकिङ क्षेत्रले यसको तयारी कसरी गर्दैछ त ?

अहिलेको अवस्थामा हाम्रो प्राथमिकता हालसम्मको अवस्थामा अप्ठ्यारोमा परेका ग्राहकलाई कसरी साथ लिएर जाने र उहाँहरुको व्यवसायलाई कसरी सेफ ल्यान्डिङ गराउने, व्यापार व्यवसायलाई सुरक्षित र स्थिर बनाउँदै सामान्य कारोबारका लागि कसरी सक्षम बनाउने भन्ने नै हो ।

भोलिका दिनमा तपाइँले भन्नुभएजस्तो अवस्था आयो भने अर्को विशेष योजना बनाएर थप सहयोग गर्दै जानुपर्ने अवस्था आउन सक्छ । त्यसको लागि हामी तयार हुनुपर्छ । हामीले बजारमा थप तरलता बढाउने प्रयास गर्नुपर्छ । त्यसका लागि विदेशबाट पैसा ल्याएर नेपाली बजारमा त्यसको उपयोग गर्न सकियो भने त्यसमा थप व्यवस्थापन गर्न सकिन्छ ।

–बैङ्कहरुलाई लकडाउनकै समयमा कर्जाको असुली गर्नुपर्ने, राष्ट्र बैङ्कले भने बमोजिम छुट पनि दिनुपर्ने अवस्थामा ग्राहकसँगको स्म्बन्धलाई तपाइँहरुले कसरी व्यवस्थापन गर्नुभयो ?

हामीले हाम्रा ग्राहकहरुसँग प्रत्यक्ष टेलिफोन सम्पर्क गरी कसलाई कस्तो असर परिरहेको छ भन्नेबारे जानकारी लियौं । सर्वप्रथम त हाम्रा ग्राहकलाई धेरै प्रभाव परेका, मध्यम प्रभाव परेका र कम प्रभाव परेका वा प्रभाव नै नपरेका गरी तीन भागमा विभाजन गर्यौ । केही व्यवसायमा लकडाउनले फाइदै भइरहेको पनि थियो । जस्तो, मेडिकल उपकरण व्यवसायी, खाद्यान्न व्यवसायी, अनलाइन व्यवसायीलाई यस्तो असर कमै मात्र थियो । उहाँहरुलाई हामीले ऋण तिर्न आग्रह गर्यौं ।

त्यसैगरी लकडाउनका कारण उद्योग व्यवसाय खुल्न नसकेका तर व्यवसाय खुलेपछि छिटै नै रिकभर हुने खालका व्यवसाय पनि थिए । उहाँहरुसँग हामीले सोही अनुसार व्यवहार गर्यौ. । अर्को लकडाउनले ठूलो र दीर्घकालीन असर गरेका ग्राहकहरु पनि हामीसँग हुनुहुन्थ्यो । हामीले उहाँहरुसँग प्रत्यक्ष सम्पर्क गरी उहाँहरुको अवस्था बुझ्ने प्रयास गर्यौं र सोही अनुसार व्यवहार पनि गर्यौं । उहाँहरुको आवश्यकता र क्षमतालाई हेरेर अघि बढेकोले हामीले ग्राहकलको बैङ्कप्रतिको विश्वासलाई बढाउन सफल भएका छौं ।

–असार मसान्तमा बैङ्कहरुको ऋण असुलीको अवस्था कस्तो रह्यो ? ऋण तिर्ने, ऋणको पुनर्संरचना गर्ने वा बैङ्कको सम्पर्कमै नआउने जस्ता ट्रेन्ड चाहिँ कस्तो रह्यो ?

कोभिड–१९ का कारण सामान्यतया होटल, हवाई कम्पनी, पर्यटन तथा यातायात व्यवसायसँग जोडिएका ग्राहकहरुलाई धेरै असर गरेको पाइयो । तर, त्योभन्दा पनि बढी चाहिँ लघुउद्यम, साना तथा मझौला व्यवसाय (एसएमई) सञ्चालन गर्ने ग्राहकलाई झनै ठूलो असर गर्यो । व्यवसाय सञ्चालन नै गर्न नपाएकाहरुमा अझ धेरै असर परेको देखियो । यस्तो अवस्थामा बैङ्कलाई पनि पैसा उठाउन त निकै गाह्रो हुने नै भयो । हामी यसलाई नयाँ व्यवस्थासँगै अगाडि बढ्दै गएका छौं । हाम्रो चाहना भनेको जसको क्यास फ्लो राम्रो छ व्यापार व्यवसायमा असर परेको छैन उहाँहरुले समयमै तिर्न आइदिनुस् भन्ने मात्रै हो । उहाँहरुले सहयोग गरिदिँदा साँच्चिकै खराब अवस्था भएकालाई सहयोग गर्न सहज हुन्थ्यो ।

पहिलाको भन्दा अहिलेको मौद्रिक नीति फरक छ । अघिल्ला मौद्रिक नीतिहरुले अल्पकालिन क्रियाकलापमा बढी जोड दिन्थ्यो । यो वर्षको मौद्रिक नीतिले दीर्घकालीन अवस्थालाई समेटेको छ । यो नीतिमा आगामी ४/५ वर्ष पछिसम्मको अवस्थालाई कसरी व्यवस्थापन गर्ने भन्ने चिन्तन गरेको देखिएको छ । सीमित स्रोत साधनलाई कसरी उच्चतम प्रयोग गर्न सकिन्छ भन्नेबारे ध्यान दिएको पनि देखिन्छ । समग्रमा अहिलेको मौद्रिक नीति सन्तुलित छ जस्तो लाग्छ ।

अहिलेको समस्या भनेको लकडाउनको समयमा व्यापार व्यवसाय नहुँदा बैङ्कमा क्यास फ्लो सामान्य अवस्थाको जस्तो हुन सकेन । तिर्नसक्ने क्षमता भएका ग्राहकले कर्जा तिर्नु पनि भयो । नसकेकाहरुमध्ये कतिलाई ब्याज कम लिएर त कतिलाई डिस्काउन्ट दिएर सहयोग गर्यौं । हामीले विशेष स्किम भनेर भनेनौं तर ग्राहकको अवस्था र आवश्यकता हेरेर सेवा दियौं ।

मर्काका परेका क्षेत्र मध्ये बैङ्क पनि एक हो । लकडाउनको समयमा सबै सेवाहरु निःशुल्क दियौं । ग्राहकलाई प्रविधिसँग जोड्न लगानी पनि गर्यौं । उता, कर्जाको ब्याज नउठ्दा निष्क्रिय कर्जा बढ्ेर जाने भयो । यस्तो अवस्थामा बैङ्कलाई पनि व्यापारिक संस्था र ग्राहकले साथ दिनुपर्छ ।

–राष्ट्र बैङ्कले मौद्रिक नीति ल्याएको छ । एकाध क्षेत्रबाहेक अरुले यसलाई स्वागत नै गरेको देखियो । बैंकिङ क्षेत्रले पनि यसलाई सकारात्मक रुपमै हेरेको छ । तपाइँले मौद्रिक नीतिलाई कसरी मूल्यांकन गर्नुभएको छ ?

यो वर्षको मौद्रिक नीति नेपाली बैंकिङ्ग क्षेत्र, नेपालको वित्तीय बजारमा अहिलेसम्मकै विषम परिस्थितिमा आएको नीति थियो । त्यसैले अहिलेको मौद्रिक नीतिलाई पनि त्यही परिस्थितिको केन्द्रविन्दुमा राखेर हेर्नुपर्ने हुन्छ ।

पहिलाको भन्दा अहिलेको मौद्रिक नीति फरक छ । अघिल्ला मौद्रिक नीतिहरुले अल्पकालिन क्रियाकलापमा बढी जोड दिन्थ्यो । यो वर्षको मौद्रिक नीतिले दीर्घकालीन अवस्थालाई समेटेको छ । यो नीतिमा आगामी ४/५ वर्ष पछिसम्मको अवस्थालाई कसरी व्यवस्थापन गर्ने भन्ने चिन्तन गरेको देखिएको छ । सीमित स्रोत साधनलाई कसरी उच्चतम प्रयोग गर्न सकिन्छ भन्नेबारे ध्यान दिएको पनि देखिन्छ । समग्रमा अहिलेको मौद्रिक नीति सन्तुलित छ जस्तो लाग्छ ।

यो मौद्रिक नीतिमा ४/५ वर्षपछि बैंकिङ क्षेत्रको दिशा कस्तो हुनेछ भन्ने मार्गदर्शन दिइएको छ । कृषि क्षेत्र, उर्जा क्षेत्र, विदेशी मुद्रा र लगानी (एफडीआई) ल्याउने विषयमा पनि विचार गरिएको छ ।

अहिलेको अवस्थामा नेपालमा गर्नुपर्ने मुख्य काम भनेकै सबै उद्योग, व्यापार व्यवसायलाई चलायमान बनाउने हो । यसका लागि मागको सिर्जना हुने हिसाबले अघि बढ्नुपछ्र्र । दीर्घकालीन समयका लागि तरलता प्रवाह गरेर जाँदा मात्रै त्यस्तो मागको सिर्जना हुन सक्छ । यसमा पनि मौद्रिक नीतिमार्फत् आवश्यक काम भएको छ । बैकिङ्ग क्षेत्रले पनि सीमित नाफालाई त्यागेरै भए पनि यो नीतिलाई साथ दिन जरुरी छ ।

–मौद्रिक नीति आउनुअघि बैंकिङ क्षेत्रले जुन माग गरेको थियो वा सुझाव दिएको थियो, त्यसमा सम्बोधन भएको देखिएन । स्प्रेडदर, प्रोभिजनिङ ज्रस्ता मागमा वास्तै गरिएन । बरु सेवाशुल्कमा कडाई गरियो, निर्देशित कर्जाको सीमालाई बढाइयो, सीईओको तलबमा पनि नियमन गर्न खोजियो, शाखा बन्द गर्ने खुकुलो व्यवस्था पनि आएन । यी सबै नीतिलाई दीर्घकालिन फाइदाका रुपमा हेर्नुभएको हो ?

स्प्रेड दर, सेवाशुल्कहरुको विषय व्यवसायका क्षेत्रमा केही हदसम्म राहत दिनको लागि आएको हुनसक्छ । तर, बैंकिङ्ग क्षेत्रलाई पनि अगाडि बढ्ने केही ठाउँ चाहिँ दिनुपर्छ र अगाडि बढ्न प्रेरित पनि गरिनुपर्छ भन्ने हो । परिस्थिति सामान्य भएपछि अहिलेको नीतिमा केही समीक्षा हुन सक्ला । अहिले एकदमै फरक परिस्थितिमा भएकाले यसलाई रुपमा हेरिनुपर्छ भन्ने मलाई लाग्छ । अहिलेको माइक्रो लेभलको आर्थिक अवस्थालाई माथि उठाउन अगाडि लैजाने र भएका चलिआएकालाई बचाइराख्नुपर्ने मुख्य दायित्व मुख्य उद्देश्य भएको जस्तो लाग्छ ।

शाखाको कुरा गर्दा अबको दिनमा बैङ्कहरुले पनि आफ्नो खर्च व्यवस्थापन गरेर खर्च कम गर्नेतिर जानुपर्ने भएकाले शाखाको विषयमा राष्ट्र बैङ्कले केही पक्कै गर्ला । कतिपय ठाउँहरुमा अनावश्यक रुपमा धेरै शाखाहरु छन् । चाहिने भन्दा धेरै शाखा हुँदा खर्च मात्रै बढ्ने देखिन्छ । त्यसैले राष्ट्र बैङ्कले बैङ्कहरुको अनुरोधमा यस्ता शाखा बन्द गर्न दिनेमा हामी आशावादी छौं ।

सीइओको तलबहरुको कुरामा केही निर्देशन आउन बाँकी नै होला । यसलाई घट्न लाग्यो भन्ने अर्थमा हेरिनुहुन्न भन्ने लाग्छ । हुनसक्छ राष्ट्र बैङ्कले अन्तर्राष्ट्रिय स्तरका सिइओहरुसँग दाँजेर सेवा सुविधा अझै राम्रो गर्न लागेको पनि हुन सक्छ ।

–अहिले बजारमा अधिक तरलता र लगानीयोग्य पुँजी रहेको अवस्था छ । यसलाई व्यवस्थापन गर्न बैङ्कहरुले उपभोग्य र विलासी वस्तुका लागि कर्जा प्रावाह गर्नेगरी नयाँ नयाँ प्रोडक्ट ल्याएका छन् । यसले भोलि उत्पादनमूलक क्षेत्रमा कर्जाको माग हुँदा त्यसलाई पूरा गर्न नसक्ने अवस्था त आउने होइन ?

अहिले बैंकिङ क्षेत्रमा पर्याप्त लगानी गर्नसक्ने पैसा छ । सीसीडी रेसियो अहिले ७०/७२ प्रतिशत मात्रै छ । त्यसलाई ८५ प्रतिशतसम्म पुर्याउने ठाउँ छ । यसलाई व्यवस्थापन गर्न अहिले बैङ्कहरु अल्पकालीन रणनीतिमा अगाडी बढेको जस्तो देखिन्छ ।

तर अब देशमा रोजगारी सिर्जना गर्नुपर्ने अवस्था आउँदैछ । । विदेशबाट फर्किएकाहरुलाई स्वदेशमा कसरी टिकाउने र उहाँहरुलाई यहीँ उद्यमशीलताको वातावरण कसरी बनाउने भन्ने सोच्नुपर्ने बेला आएको छ । त्यस्तै, व्यापार घाटा चलिरहेको नेपाललाई आत्मनिर्भर बनाउनको लागि पनि नेपाल सरकार र राष्ट्र बैङ्क अघि बढेको छ र यसमा बैङ्कलाई पनि सँगै अघि दिएर जान खोजिएको छ । त्यसैले बैङ्कहरुले पनि त्यो क्षेत्रमा बढी ध्यान दिने र अल्पकालीन भन्दा पनि दीर्घकालीन रुपमा व्यवसाय विस्तारमा लाग्नुपर्ने आवश्यकता चाहिँ छ ।

–एनएमबि बैङ्कले कस्तो योजना ल्याएको छ वा ल्याउने तयारी गरेको छ ?

हाम्रो मुख्य फोकस भनेको डिजिटाइजेशन हो । लकडाउनको समयमा हामीले फेसबुक म्यासेन्जरबाट, भाइबरबाट नै खाता खोल्न सक्ने प्रोडक्ट ल्यायौं । हामीले ग्रीन मुद्दति खाता योजना पनि ल्यायौं । यो योजना अन्तर्गत निक्षेपकर्ताको तर्फबाट बैङ्कले विभिन्न स्थानमा वृक्षारोपण गर्ने व्यवस्था गरेको छ । यसरी वातावरण (हरियाली) संरक्षणमा योगदान गर्ने बाटोमा हामी छौं ।

नेपालमा एनएमबी बैङ्कले भ्यालु बेस्ड बैंकिङ्गको अभ्यास गर्दै आइरहेको छ । पछिल्लो समयमा यो अभ्यासको महत्व झनै बढ्दै गइरहेको अवस्था छ । हाम्रो उद्देश्य भनेको हामीले गर्ने व्यवसाय नाफाको लागि मात्र नभएर यसले यहाँको वातावरणमा पनि योगदान गर्न सकोस् भन्ने हो । अहिले लकडाउनको समयमा वातावरण स्वच्छतामा सुधार भएको देखियो । यसलाई निरन्तरता दिनुपर्ने देखिएको छ । यसप्रकार हामी अहिलेको परिस्थितिमा मूल्य र मान्यतामा आधारित बैंकिङ्गलाई कसरी व्यवहारमा उतार्ने भन्नेमै बढी केन्द्रित छौं ।

भर्खरै हामीले विश्व बैङ्कअन्तर्गतको आईएफसीसँग २५ मिलियन डलर (३ अर्ब रुपैंया) ल्याउने सम्झौता गर्यौंैं । यो ऋण हामीले लघुउद्यम, साना तथा मझौला उद्यम क्षेत्रमा प्रवाह गर्छौं, जहाँ कोभिडको ठूलो असर परेको छ । ग्रीन इनर्जीको लागि पनि हामीले लगानी गर्ने प्रतिवद्धता गरेका छौं ।

अहिलेको परिस्थितिले समग्र क्षेत्रमा ठूलो असर पारेको छ । त्यसैले ‘प्रोडक्टको लेभल’ भन्दा माथि उठेर यी विषयहरुलाई कसरी सम्बोधन गर्न सकिन्छ र दीर्घकालिन उपलब्धि हासिल गर्न सकिन्छ भन्ने चिन्तनका साथ हामी लागिरहेका छौं । अल्पकालीन नाफालाई भन्दा दीर्घकालमा एनएमबी बैङ्क कसरी सशक्त रुपमा अगाडि आउने र समग्र क्षेत्रलाई कसरी योगदान गर्ने भन्नेमा हाम्रो ध्यान छ । हामीले ल्याएको प्रोडक्ट र गरेको प्रतिवद्धता यसैमा केन्द्रित छ ।

–त्यसो भन्दै गर्दा विदेशबाट ल्याएका लगानीलाई सीसीडी अनुपात गणनामा समावेश नगर्ने नीतिबाट राष्ट्र बैङ्क पछि हटेको देखियो नि ? यसले तपाइँहरुको अभियानलाई निरुत्साहित गरेको जस्तो लाग्दैन ?

झट्ट हेर्दा त्यस्तो देखिन्छ । तर त्यसबारे निर्देशिका नआई केही ठ्याक्कै यही भन्ने अवस्था छैन । तर विदेशबाट ल्याइएको ऋणलाई सीसीडी अनुपात गणनामा समावेश गर्नु हुँदैन भन्ने चाहिँ मलाई लाग्छ ।

यसबारे अहिले भएको व्यवस्था हटाउनेबित्तिकै समस्या बढ्छ । नेपालमा चाहिएको तरलता हो नि । हामीले विदेशबाट ल्याएको फण्डको व्यवस्थापनको लागि बजारमा थप तरलता चाहिँदैन । यसले बजारमा तरलता बढ्न सहयोग गर्छ तर घटाउँदैन । त्यसैले त्यस्तो सबै रकमलाई ऋण दिन योग्य बनाउनुपर्छ ।

अटोलोनतर्फ विद्युतीय सवारीमा कर्जा प्रवाह गर्ने एनएमबि पहिलो बैङ्क हो । हामीले वातावरणलाई संरक्षण गर्ने यस्तो सवारीसाधनमा सस्तो ब्याजदरमै कर्जा दिएका थियौं । यसैले मूल्य र मान्यतामा आधारित बैंकिङ र दीर्घकालिन रुपमा अर्थतन्त्रलाई फाइदा पुर्याउन सक्ने क्षेत्र नै हाम्रो प्राथमिकतामा पर्छ, पर्दै आएको छ ।

–तपाईको बैङ्कले लगानीको लागि बढी प्राथमिकताको क्षेत्र कुन कुन हो ?

हामीले चार/पाँच वर्षअघि देखि नै ‘आत्मनिर्भर नेपालको एनएमबी बैङ्क’ नारा लिएर अगाडि बढेका छौं । त्यही बेलादेखि तीनचार वटा क्षेत्रलाई विशेष प्राथमिकतामा राखेर काम गरिरहेका छौं ।

पहिलो भनेको उर्जा क्षेत्र हो । यसअन्तर्गत हामीले विभिन्न हाइड्रोपावरमा लगानी गरेका छौं । अहिलेसम्म त्यस्तै ४२/४३ वटा सानाठूला इनर्जीका क्षेत्रमा प्रत्यक्ष संलग्न भएर र लिड बैङ्कको रुपमा समेत रहेर काम गरिसकेका छौं ।

कृषि र शिक्षा क्षेत्रलाई पनि हामीले उत्तिकै प्राथमिकतामा राखेका छौं । र, अर्को इन्फ्रास्ट्रक्चर क्षेत्रमा पनि लगानी गरेका छौं ।

यीबाहेक आयातमुखी क्षेत्रलाई निरुत्साहित गर्न निर्यातमुखी क्षेत्रमा लगानी बढाएका छौं । समग्रमा नेपाल सरकार र राष्ट्र बैङ्कले भने जसरी उत्पादनशील क्षेत्रलाई प्राथमिकतामा राखेका छौं ।

अटोलोनतर्फ विद्युतीय सवारीमा कजाृ प्रवाह गर्ने एनएमबि पहिलो बैङ्क हो । हामीले वातावरणलाई संरक्षण गर्ने यस्तो सवारसिाधनमा सस्तो ब्याजदरमै कर्जा दिएका थियौं । यसैले मूल्य र मान्यतामा आधारित बैंकिङ र दीर्घकालिन रुपमा अर्थतन्त्रलाई फाइदा पुर्याउन सक्ने क्षेत्र नै हाम्रो प्राथमिकतामा पर्छ, पर्दै आएको छ ।

–मौद्रिक नीतिले स्पेशलाइज्ड बैङ्कको अभ्यास सुरु गरेको जस्तो देखियो । कृषि विकास बैङ्कलाई कृषि क्षेत्रको लिड बैङ्क बनाउने भनिएको छ । एनएमबि बैङ्क आफैं पनि कृषि र क्लिन इनर्जीको क्षेत्रमा अघि बढिरहेको बैङ्क । यो व्यवस्थाले तपाइँहरुलाई कस्तो प्रभाव पार्ला ? यसबारे तपाइँहरुको धारणा के हो ?

समग्रमा यो राम्रो सोचाइ हो । जस्तै, कृषि विकास बैङ्क विशेषज्ञ बैङ्क भयो । त्यहाँ कृषि क्षेत्रको विशेषज्ञता हासिल गरेका व्यत्तित्वहरुको टिम छ । प्राविधिक ज्ञान पनि छ । र, कृषि क्षेत्रमा कसरी अगाडि बढ्ने ग्राहकमुखी सेवालाई कसरी बढाउने भन्नेबारे पनि उहाँहरुसँग थुप्रै ज्ञान छ । अरु बैङ्कको आ–आफ्नो प्राथमिकताको क्षेत्र हुन्छ । त्यस्ता बैङ्कका लागि आफ्नो प्राथमिकता भन्दा बाहिरको क्षेत्र नयाँ हुन्छ ।

त्यसैले विशेषज्ञ बैङ्कको सोचाई दीर्घकालिन सोच हो । एउटै क्षेत्रमा पुँजी एकीकृत गरी लगानी गर्दा राम्रै हुन्छ । बुझेर गर्नु र नबुझी गर्नुमा जोखिम बढी हुन्छ । जोसँग टिम छ, विशेषज्ञ टोली छ, प्रविधि छ उसले त्यसलाई परिचालन गर्दा प्राथमिकताको क्षेत्रले राम्रो प्रतिफल पनि दिन्छ । मुख्य कुरा यसरी ‘स्पेसलाइज्ड बैंकिङ’को अभ्यासले चाहिँ जोखिम व्यवस्थापन गर्न सजिलो हुन्छ ।

मौद्रिक नीतिले ल्याएको जुन व्यवस्था छ, यसलाई विशेषज्ञ बैङ्कको अभ्यासको रुपमा हेर्न सकिन्छ । हामीले पनि इनर्जीमा रुचि देखाएका छौं । दीर्घकालिन रुपमा हेर्ने हो भने सबैले सबैखाले काम गर्ने भन्दा क्षेत्रगत रुपमा काम गर्दा खर्च र जोखिम व्यवस्थापनदेखि ग्राहकलाई पनि कुन कहाँ जाने भन्ने अन्यौलता हुँदैन । यी सबै विषय एकीकृृत भएर जान्छ जुन राम्रो कुरा हो ।

यो वर्ष पहिलेको जस्तो छैन । सबै क्षेत्रमा कोभिड–१९ को असर परिरहँदा यसले प्रत्यक्ष रुपमा हामीलाई परेको छ । यसैले अघिल्लो वर्षजस्तो लाभांश पाउनसक्ने अवस्था छैन । दीर्घकालीन जोखिम न्य्रूनीकरणका लागि पनि प्रोभिजनिङ गर्नुपर्ने अवस्था पनि छ ।

–मौद्रिक नीतिमा राष्ट्र बैङ्कले ठूला बैङ्क बीच मर्जरका लागि प्रोत्साहन गरेको छ, यसमा तपाइँको धारणा के हो ? त्यस्तो मर्जरका लागि तपाइँहरुको तयारी कस्तो छ ?

हामी त विगतदेखि नै लगातार रुपमै मर्जरमा छौं । गत वर्ष ओम डेभलपमेन्ट बैङ्कलाई हामीमा मर्ज गरायौं । त्यो पनि लगभग ३० अर्बको ब्यालेन्ससिट भएको ठूलै बैङ्क थियो । त्यसपछि सुदूरपश्चिमको कञ्चन डेभलपमेन्ट बैङ्कलाई एक्वायर गर्दैछौं । यो राष्ट्र बैङ्कबाट अन्तिम स्वीकृति प्राप्त हुने चरणमा छ । यसअघि हामीले ६/७ वटा विकास बैङ्कहरुलाई आफूमा मर्ज गराइसकेका छौं ।

कुनै रणनीतिक उद्देश्यका लागि स्पष्ट धारणा सहित अगाडि बढ्नुपर्छ भन्नेमा हामी छौं । यसलाई ‘फोर्स’ गर्ने भन्दापनि कुन बैङ्कहरु मिल्दा वा कुन कुन वित्तीय संस्था मिल्दा ‘सिनर्जी’ प्राप्त हुन्छ ? ग्राहक, लगानीकर्ता, कर्मचारी र बैङ्कका अन्य सबै स्टेकहोल्डरलाई फाइदा हुन्छ भन्ने सोच्नुपर्छ । यदि त्यो अवस्था रहन्छ भने हामी पनि त्यस्तो मर्जरका लागि खुल्ला छौं ।

–आर्थिक वर्ष पनि सकियो । लगानीकर्ताको आश लाभांशमा हुन्छ । हामीले यो वर्ष कति बोनस बाँड्न सक्छौं होला?

अहिलेसम्म अन्यौल कै अवस्था छ । राष्ट्र बैङ्कले ३ महिनासम्मको आम्दानीलाई पनि अघिल्लो वर्षको आम्दानीमा देखाउन पाउने भनेकोले अझै कति रकम उठ्छ भन्ने एकीन भइसकेको छैन ।

यो वर्ष पहिलेको जस्तो छैन । सबै क्षेत्रमा कोभिड–१९ को असर परिरहँदा यसले प्रत्यक्ष रुपमा हामीलाई परेको छ । यसैले अघिल्लो वर्षजस्तो लाभांश पाउनसक्ने अवस्था छैन । दीर्घकालीन जोखिम न्य्रूनीकरणका लागि पनि प्रोभिजनिङ गर्नुपर्ने अवस्था पनि छ ।

अहिले राष्ट्र बैङ्कको मौद्रिक नीतिमा लाभांश वितरणबारे पनि केही कुरा आ्रएको छ । क्यास वा स्टक डिभिडेन्ड दिन नीति बनाइएको छ । पुँजीको ५ प्रतिशत भन्दा कम वितरणयोग्य नाफा भएका बैङ्कहरुले नाफा बाँड्न नपाइने भनिएको छ । साथै डिपोजिटको औसत दरभन्दा बढी लाभांश दिन नपाइने पनि भनिएको छ । यही नियमभित्र बसेर र सबै विषयलार्य ध्यानमा राखेर हामी अगाडि बढ्छौं ।

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा

भर्खरै

-

गैरआवासीय नेपालीको माग सम्बोधन गर्न बेग्लै विधेयक आवश्यक पर्छ : गृहमन्त्री लेखक

-

सुनको मूल्य स्थिर, चाँदीको ह्वात्तै बढ्यो

-

सुक्खा बन्दरगाह वीरगञ्ज भन्सार कार्यालयमा गाभिँदै

-

योजना बैंकको औचित्य समाप्त पारियो

-

न्युजिल्यान्ड क्रिकेट टोलीको प्रमुख प्रशिक्षकमा रब वाल्टर

-

जापानको चन्द्र अभियानमा ठुलो धक्का, चन्द्रमामा दुर्घटनाग्रस्त भयो निजी ल्यान्डर

रेडियो

रेडियो

युनिकोड

युनिकोड