Games

Games

एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

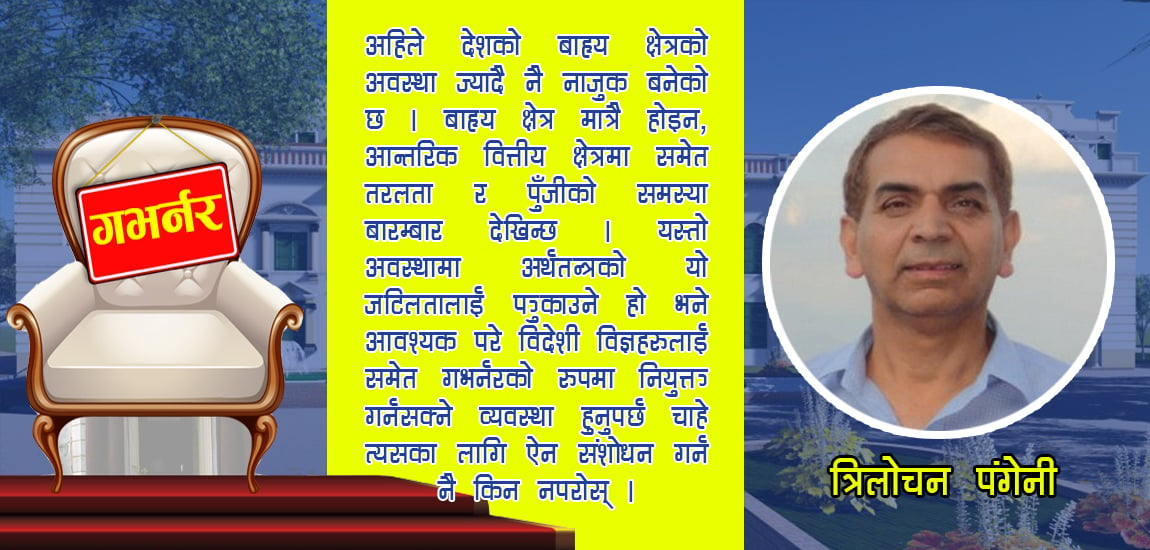

गभर्नरमा विदेशी विज्ञ ल्याउनुपर्छ, आवश्यक परे ऐन संशोधन गरौँ

नेपाल राष्ट्र बैङ्कका गभर्नर डा. चिरञ्जीवी नेपालको कार्यकाल चैत ५ गतेदेखि सकिँदैछ । कार्यकाल सकिनुभन्दा १ महिनाअघि नै नयाँ गभर्नर छनोट गर्न सकिने कानुनी व्यवस्थाका बीच २५ दिनसक्म पनि गभर्नरको छनोट हुनु त परै जावस् त्यसका लागि समितिसमेत बन्न सकेको छैन । तर अबको मन्त्रिपरिषद्को पहिलो प्राथमिकता भने गभर्नर छनोटका लागि सिफारिस समिति गठन गर्नु नै हुनेछ । गभर्नर छनोटका लागि अर्थमन्त्रीको नेतृत्वमा राष्ट्र बैङ्कका एकजना पूर्वगभर्नर र एकजना विज्ञसहितको समिति गठन हुनुपर्ने कानुनी व्यवस्था छ ।

अहिले सो पदका लागि धेरैले आकाङ्क्षा देखाएका छन् । उनीहरुले आवश्यक दौडधुपसमेत गरिरहेको बताइन्छ । अब बन्ने गभर्नर कस्तो हुनुपर्छ र नयाँ गभर्नरले वित्तीय क्षेत्रको सुदृढीकरणका लागि कस्तो नीति लिन्छन् भन्ने विषय अहिले महत्त्वपूर्ण छ । अहिलेको गभर्नरको बहिर्गमनसँगै गभर्नरका लागि कस्तो उम्मेदवार आउनुपर्छ र उनले नीति कस्तो हुनुपर्छ भन्ने सन्दर्भमा केन्द्रित रही नेपाल राष्ट्र बैङ्कका पूर्वकार्यकारी निर्देशक त्रिलोचन पङ्गेनीसँग गरिएको कुराकानीमा आधारित आलेख प्रस्तुत गरिएको छ ।

केन्द्रीय बैङ्कको भूमिका देश र अर्थतन्त्रअनुसार फरक फरक हुन्छ । विकासशील र विकसित देशका केन्द्रीय बैङ्कको हैसियत एउटै भए पनि ती बैङ्कहरुले लिने उद्देश्य र प्राथमिकता क्रमका आधारमा यी बैङ्कबीच समानता भेटिँदैन । विकासशील देशका केन्द्रीय बैङ्कहरुको उद्देश्य वित्तीय पुँजी निर्माणमा सहयोग गर्ने, वित्तीय क्षमता र पहुँचमा विस्तार गर्ने, भुक्तानी प्रणालीको विकास गर्ने जस्ता कार्य प्रमुख हुन्छन् भने विकसति मुलुकमा स्थायित्व, विदेशी विनिमय सन्तुलन गर्ने जस्ता कामहरुमा मात्रै अर्थतन्त्र सीमित हुने गर्छ । सोहीअनुसार केन्द्रीय बैङ्कको गभर्नरको भूमिका पनि फरक फरक हुन सक्छ ।

नेपाल राष्ट्र बैङ्क १७औँ गभर्नरको प्रतीक्षामा छ । नियमअनुसार चैत ५ गतेसम्म सरकारले नेपाल राष्ट्र बैङ्कको नयाँ गभर्नरको नियुक्ति गरिसक्नुपर्छ । गभर्नर नियुक्ति त गर्ने तर कसलाई गर्ने ? नयाँ आउने गभर्नरले मौद्रिक र वित्तीय क्षेत्रको समस्या बुझ्ने र त्यसलाई समाधान गर्ने दिशामा काम गर्न सक्छ कि सक्दैन ? नेपालको अहिलेको समस्या के हो र यसको समाधानका लागि कस्तो मान्छे ल्याउने भन्ने सम्बन्धमा कुनै पनि होमवर्क भएको पाइँदैन ।

केन्द्रीय बैङ्कको पृष्ठभूमि

विश्वमा केन्द्रीय बैङ्कको प्रादुर्भाव विश्वमा औद्योगिक क्रान्तिको विकाससँगै भएको हो । औद्योगिक क्रान्तिसँगै विश्वमा उद्योग र वाणिज्य क्षेत्र विस्तारित हुँदै गयो । तर त्यस्तो विकाससँगै आवश्यक पर्ने पुँजी पुँजीपतिहरु आफैंसँग अपर्याप्त हुन थाल्यो । त्यसका लागि अरूसँग ऋण लिने प्रचलनसमेत बढ्दै गयो । तर सीमित व्यक्तिसँग लिइएको ऋणले एकातिर पुँजी पर्याप्त भएन भने अर्कोतिर दिइएका ऋण नतिर्ने प्रवृत्तिले एकले अर्कोलाई ऋण पत्याउने अवस्था पनि अन्त्य हुँदै गयो ।

उता रोजगारी वा अन्य आयआर्जन गरेर बचत गर्नेहरुलाई पनि आफ्नो बचतको व्यवस्थापन गर्न गाह्रो भयो । घरमा राख्दा हराउन सक्ने, कसैलाई दिँदा फिर्ता नआउन सक्ने र खर्च गर्दा सुरक्षा नहुने भएपछि उनीहरुले त्यस्तो बचत व्यवस्थापन गर्ने एउटा संस्थाको आवश्यकता महसुस गरे । एउटै अर्थतन्त्रभित्रको स्रोत र आवश्यकता बीचको ‘मिसम्याच’ हटाउन बैङ्क तथा वित्तीय संस्थाहरु स्थापना हुँदै गए ।

तर बैङ्क तथा वित्तीय संस्था स्थापनासँगै यो क्षेत्रमा पनि विभिन्न समस्या देखिए । कतिपय अवस्थामा बैङ्क तथा वित्तीय संस्था आफैंले निक्षेपकर्ताको निक्षेप अपचलन गरिदिने, कहिले ऋणीसँगको मिलेमतोमा ठगी हुने त कतिपय अवस्थामा ऋणीले ऋण नतिर्दा बैङ्कनै सङ्कटमा पर्ने अवस्था आउन थालेपछि बैङ्कप्रति जनताको विश्वास धरमराउन थाल्यो । यही विश्वासलाई कायम राख्न र वित्तीय मध्यस्तकर्ताको कामलाई सहज र आधुनिक बनाउँदै औद्योगिक क्रान्तिलाई सहयोग गर्ने उद्देश्यले केन्द्रीय बैङ्क अवधारणा आएको हो ।

त्यही अनुरूप सबैभन्दा पहिले सन् १६६८ मा स्विडेनमा बैङ्क अफ स्विडेन स्थापना भएको थियो । त्यसको २६ वर्षपछि सन् १९९४ मा बेलायतमा बैङ्क अफ लन्डन स्थापना भएको थियो । बेलायतमा केन्द्रीय बैङ्क स्थापना भएको एक वर्षपछि स्कटल्यान्डको संसदले वाणिज्य बैङ्कको रूपमा स्थापना भएको बैङ्क अफ स्कटल्यान्डलाई केन्द्रीय बैङ्कको रूपमा रूपान्तरण गरेको इतिहास देखिन्छ । १८औँ शताब्दीमा स्पेन र फ्रान्सले पनि यसको सुरुवात गरेका थिए भने १९औँ शताब्दीको सुरुवातदेखि विश्वभर नै यस्तो बैङ्क स्थापनाको लहर सुरु भयो । संसारभर हरेका देशमा हरेक सार्वभौम मुलुकमा केन्द्रीय बैङ्क छ ।

अहिले विश्वको सबैभन्दा ठूलो अर्थतन्त्रको रूपमा रहेको अमेरिकामा फेडेरल रिजर्भ, चीनमा पिपुल्स बैङ्क अफ चाइना, बैङ्क अफ जापान, जर्मनीमा डुइस्चे बन्डेस बैङ्क, भारतमा भारतीय रिजर्भ बैङ्क छन् । त्यस्तै, युरोपियन युनियनको छुट्टै बैङ्कको रूपमा युरोपियन सेन्ट्रल बैङ्क समेत क्रियाशील छ । नेपालमा पनि वि.सं. २०१३ मा राष्ट्र बैङ्कको केन्द्रीय बैङ्कको स्थापना भएको हो ।

नेपाल राष्ट्र बैङ्कको कार्यदिशा

६३ वर्षअघि स्थापना हुँदाको समयको नेपाल राष्ट्र बैङ्क र अहिलेको नेपाल राष्ट्र बैङ्कमा ठूलो अन्तर छ । राष्ट्र बैङ्क स्थापना हुँदाको अवस्थामा नेपाली मौद्रिक क्षेत्र यतिसम्म कमजोर थियो कि आफ्नै देशमा पनि नेपाली मुद्राको निकै कम मात्रै हुन्थ्यो । त्योबेला नेपालमा भारतीय कम्पनी मुद्रा खुलमखुला चल्थ्यो । एउटा सार्वभौम राष्ट्रमा विदेशी मुद्रा कारोबार हुनु शोभनीय विषय थिएन । त्यही भएर नेपाल राष्ट्र बैङ्क ऐन २०१२ ले देशमा स्वदेशी मुद्राको प्रचलन बढाउने उद्देश्य राखेको थियो ।

नेपाली मुद्रा सबैलाई चिनाउनकै लागि नेपाल राष्ट्र बैङ्कले त्योबेला मुख्य सहर र भारतसँगका नाकामा सटही काउन्टरको सङ्ख्या बढाउँदै गयो । भारतबाट आवतजावत गर्नेलाई सजिलै त्यस्तो मुद्रा सटही गर्न थालेपछि नेपाली मुद्राप्रतिको विश्वास पनि बढ्दै गयो । यसले नेपालमा नेपाली मुद्राको प्रचलन बढ्दै गयो । २०२३ मा नेपाली मुद्राको विनिमय दरलाई परिवर्तन गरेर १०० रुपैयाँबाट १४० रुपैयाँ पुर्याइदिएपछि नेपालभित्र भारतीय रुपैयाँ होल्ड गर्नेले असुरक्षित महसुस गर्न थाले फलस्वरूप नेपालमा भारतीय मुद्राको प्रयोग निमिट्यान्न भएको थियो । त्योबेला भारतसँगको विनिमय दर परिवर्तन गर्नु तात्कालीन गभर्नरको एउटा ‘साहसिक कदम’ थियो ।

तर अहिले त्यस्तो अवस्था छैन । समयअनुसार राष्ट्र बैङ्क निकै अघि बढिसकेको छ । अहिले २७ वटा वाणिज्य बैङ्क, २३ वटा विकास बैङ्क, २२ वटा फाइनान्स कम्पनी, ९० वटा लघुवित्त संस्था, विभिन्न भुक्तानी सेवा प्रदायक संस्थाहरु, रेमिट्यान्स कम्पनी तथा अन्य गैरबैङ्किङ वित्तीय संस्थासहित देशभरको नेटवर्क भएको वित्तीय संस्थाको सञ्जाल नेपालसँग छ ।

त्यस्तै, अर्थतन्त्रको आकारभन्दा ठूलो निक्षेपको आकार र ६१ प्रतिशत जनतासम्मको पहुँच भएको वित्तीय क्षेत्र हामीसँग छ । ती सबै संस्थालाई नियमन गर्न आवश्यक कानुनी पूर्वाधार पनि हामीसँग छ । अबको आवश्यकता भनेको यी पूर्वाधारहरुलाई सही ढङ्गले उपयोग गर्ने सोच र अवधारणाको मात्रै हो । त्यही अवधारणाका आधारमा राष्ट्र बैङ्कलाई कानुनले दिएको स्थायित्व कायम गर्ने, मुलुकभित्र वित्तीय प्रणालीको विकास र व्यवस्थापन गर्ने, शोधानान्तर स्थिति कायम गर्ने जस्ता म्यान्डेड पूरा गर्ने काम अबको राष्ट्र बैङ्क नेतृत्वले गर्नु पर्नेछ ।

कस्तो हुनुपर्छ नयाँ गभर्नर ?

तर ती म्यान्डेड पूरा गर्न अर्थतन्त्र र वित्तीय क्षेत्रबारे स्पष्ट ज्ञान, उपयुक्त समयमा उपयुक्त निर्णय लिनसक्ने क्षमता र साहस भएको र कर्मचारीहरुसँग समन्वयकारी ढङ्गले काम लिनसक्ने व्यवस्थापकीय कौशलता र मन्त्रालय, सरकार, संसद र अन्तर्राष्ट्रिय क्षेत्रलाई कन्भिन्स गराउने क्षमता अबको गभर्नरमा हुनुपर्छ ।

सन् २००५ मा भारतीय मूलका अमेरिकी अर्थशास्त्री रघुराम राजनले अमेरिकी वित्तीय प्रणालीमा जोखिम देखिएको भन्दै त्यसलाई कम गर्न राजनीतिक सक्रियताको आवश्यकता महसुस गरे । तर तात्कालीन अमेरिकी सरकारले उनको चेतावनीलाई बेवास्ता गर्यो । त्यसको ३ वर्षपछि सन् २००८ मा त्यो अर्थतन्त्रमा मन्दी सुरु भयो । रघुरामले अमेरिकी अर्थतन्त्रलाई यसरी बुझेका थिए कि त्यहाँको भावी सङ्कटको भविष्यवाणी ३ वर्ष पहिले नै गरेको थियो । यो उनको अर्थतन्त्रका प्रत्येक अवयवहरुको ज्ञानको कारणले भएको हो ।

सन् २०१३ मा भारतले उनलाई गभर्नरका रूपमा नियुक्तसमेत गर्यो । उनको नेतृत्वमा भारतीय वित्तीय क्षेत्रले ठूलो गुणात्मक सुधार गर्न सफल भएको थियो । हामीकहाँ पनि त्यस्तै व्यक्तिको आवश्यकता छ जसले विश्व अर्थव्यवस्थाका सबै ड्राइभरहरुलाई बुझ्न, आफ्नो अर्थव्यवस्थामा त्यसको प्रभावबारे थाहा पाउन र त्यसलाई अर्थतन्त्र र मौद्रिक क्षेत्रको हित हुनेगरी प्रयोग गर्नुपर्ने अहिलेको आवश्यकता हो ।

नेपालमा अहिले उच्च दरमा महँगी बढिरहेको छ । नेपालको मूल्यवृद्धिमा भारतीय मूल्यवृद्धि मुख्य कारण हो भन्नुबाहेक अहिले राष्ट्र बैङ्कले केही गरेको छैन । तर नेपालले त्यसको सामना कसरी गर्ने भन्ने ज्ञान अहिलेको अवस्थामा चाहिन्छ । भारतको अर्थतन्त्र डाउन भएको अवस्थामा ‘सप्लाई कन्सट्रेन्ट’को कारणले हाम्रो अर्थतन्त्र परिरहेको प्रभावबाट जोगिएर स्वाधीन अर्थव्यवस्था सिर्जना गर्नेतर्फ अबको गभर्नरले सोच्न सक्नुपर्छ । त्यसका लागि आफ्नो संयन्त्र र सोचलाई परिचालन गरेर लिएर जानसक्ने क्षमता पनि हुनुपर्छ ।

विश्वमा अहिले भारतीय मुद्राको निकै नै ठूलो डिभ्यालुएसन भएको छ । भारतसँगको अहिलेको विनिमय दरले नेपाली अर्थतन्त्रलाई समेत असर परेको छ । यही कारण देशको वैदेशिक व्यापार र भुक्तानी सन्तुलनमा नकारात्मक असर पर्दै गएको छ । त्यति मात्रै नभएर त्यही कारण नेपाली व्यवसायीहरुले प्रतिस्पर्धासमेत गर्न नसक्ने अवस्था छ । नेपाली अर्थतन्त्र र यहाँको उद्यामीको संरक्षणका लागि आवश्यक परे विनियम दर संशोधन गर्ने आँटसमेत अबको गभर्नरले राख्न सक्नुपर्छ ।

त्यति मात्रै होइन बैङ्क तथा वित्तीय संस्थाको सुदृढीकरण गर्दै निक्षेपकर्ताको बचत र निक्षेपको सुरक्षा गर्न प्रविधिमा सुधार गर्दै विश्वमा प्रचलित फिनटेकलाई भित्र्याउन सहजीकरण गर्ने काम पनि राष्ट्र बैङ्कको नै हो । केही समयअघि हामीले देख्यौँ, हाम्रा वित्तीय संस्थाहरुको एटीएमको सुरक्षा प्रणाली कति कमजोर रहेछ भनेर । अहिले बजारमा फस्टाइरहेका विभिन्न भुक्तानी सेवा प्रदायकहरुको सुरक्षामा पनि अहिले कुनै ध्यान दिइएको छैन । त्यस्ता संस्थाबाट ठगिएका गुनासाहरु अहिले आइरहेका छन् । यी सबै क्षेत्रको आधुनिकीकरण गर्दै देशको भुक्तानी प्रणालीलाई आधुनिक, सुरक्षित र भरपर्दो बनाउनु आवश्यक छ । त्यस्तो प्रणालीको दुरुपयोग हुँदैन भन्ने विश्वास जनतामा भए मात्रै त्यस्तो प्रविधिको प्रयोगप्रति उनीहरु उत्साहित हुन्छन् ।

अर्को भनेको, सरकारसँगको सम्बन्ध पनि हो । स्वायत्त संस्थाको अस्तित्व भएको केन्द्रीय बैङ्कको गभर्नरसित त्यो कन्फिडेन्स हुनुपर्छ कि अर्थमन्त्री वा अन्य कुनै सरकारी अधिकारीसँग आँखा जुध्दा उसको आँखा भुइँतिर नझुकोस् । तर आँखा जुधाउने क्षमता तब मात्रै हुनसक्छ जब केन्द्रीय बैङ्कको कुनै गभर्नर क्षमतावान् होस्, साहसिक होस् । कुनै विषयमा तर्क गरेर अरूलाई कन्भिन्स गर्न सक्ने पनि होस् । अहिले राष्ट्र बैङ्कको स्वायत्तता धरापमा पर्यो भनिन्छ । तर त्यसमा यही कन्फिडेन्सको अभावका कारण पनि कतिपय अवस्थामा राष्ट्र बैङ्कमाथि सरकारको हस्तक्षेप भएको हुनसक्ने यथार्थलाई पनि हामीले भुल्नु हुँदैन । केन्द्रीय बैङ्कको गभर्नरसँग हिजो के थियो ? आज के छ ? र भोलि के हुन्छ ? भन्नेबारे ज्ञान हुनुपर्छ र त्यो डाइनामिक्सअनुसार अर्थव्यवस्थालाई चाहिने नीति तर्जुमा गर्नसक्ने क्षमता पनि हुनुपर्छ ।

तर अर्थतन्त्र र वित्तीय क्षेत्रबारे बुझ्न सबैभन्दा पहिले तथ्याङ्क चाहिन्छ । हामी अझै पनि ‘एग्रिगेट डाटा’को आधारमा आफ्नो नीति नियमहरु बनाइरहेका छौँ । यसले गर्दा कतिपय अवस्थामा अपव्याख्या भइरहेको अवस्था छ । अहिलेको अवस्थामा केन्द्रीय बैङ्कजस्ता मौद्रिक नियामकले ‘बिग डाटा’को प्रयोग गर्न सक्नुपर्छ । बिग डाटा यस्तो तथ्याङ्क हो जसले अर्थतन्त्रका सूक्ष्म अवयवहरुलाई समेत नियालेर एउटा सही निष्कर्ष प्रदान गर्न सक्छ ।

अहिलेको गभर्नरको समीक्षा

अहिलेका गभर्नर डा. चिरञ्जीवी नेपालसँग मैले पहिलो २ वर्ष काम गरेँ । त्यो अवधिमा गभर्नरले गरेका उल्लेखनीय कामहरु मैले भेटिन । तलका अधिकारीले जे फाइल लैजान्छन्, त्यसलाई सदर गर्ने वा बोर्डमा लैजानेबाहेक मैले उहाँमा ठूलो भूमिका पाइँन । एउटा गभर्नरले नियमित काम मात्रै गरेर अर्थव्यवस्था सुदृढ हुँदैन । मुलुक बदलिँदो छ, अर्थ व्यवस्था बललिँदो छ । संसारका अन्य मुलुकसँग प्रतिस्पर्धा गर्नुपर्ने आवश्यकता पनि छ । त्यसैले परम्परागत ढङ्गबाट चलेर हुँदैन । मैले राष्ट्र बैङ्कभित्रै रहँदा पनि र बाहिर निस्किएपछि पनि यो कुरा भन्दै आएको हुँ ।

अहिले उहाँको प्रत्येक भाषणमा मैले बैङ्कहरुको पुँजी बढाएँ, त्यसैले बैङ्कहरु बलियो भए भन्ने सुनिन्छ । बैङ्करहरुलाई ‘बैङ्क तपाईंको होइन, जनताको हो, त्यहाँ तपाईंको कति लगानी छ’ भनेको सुनिन्छ । कहिले ‘बैङ्कहरुको सेयरमूल्य धेरै भयो, लघुवित्तको किन बढी भयो’ भनेको सुनिन्छ । यी सबै कुरा बेन्द्रीय बैङ्कको गभर्नरले भन्न सुहाउने विषय होइन । एउटा सामान्य तालिलमा जाँदा राष्ट्र बैङ्कका अफिसरहरुले सम्झाउने विषय हो यो । नकारात्मक भाषण गरेर बजारलाई हतोत्साही बनाउने काम गभर्नरबाट हुनुहुँदैन । गभर्नरको भाषणले अर्थ व्यवस्थाको दिशालाई बताउन सक्नुपर्छ । गभर्नरको भाषणले बेन्द्रीय बैङ्कको नीति कता जाँदैछ भन्ने सङ्केत दिँदै अस्थिर अर्थव्यवस्थालाई स्थिरतातर्फ लैजान सक्नुपर्छ ।

गभर्नरले आफ्नै बैङ्कले लिएका नीतिविरुद्ध ‘च्याउसरी उम्रिएका बैङ्क तथा वित्तीय संस्था’ भनेर आफ्नै गरिमा घटाउने काम गर्नु पनि हुँदैनथ्यो । युद्धका कारण अपेक्षित रूपमा वित्तीय संस्थाले गति लिन नसके पनि त्यो समयमा विकासको यसले गरेको सहयोग कसैले पनि नजरअन्दाज गर्न मिल्दैन । वित्तीय क्षेत्रले अर्थतन्त्रको पुँजी निर्माणमा सहयोग गर्ने र अर्थतन्त्रको सुदृढीकरणमार्फत् बैङ्क तथा वित्तीय संस्थाको विकास हुँदै हो । त्यही विश्वासमा हामी चल्थ्यौँ । त्यतिबेला कुनै गल्ती भएको थिएन । धेरै भएपछि त्यसलाई एकीकृत गरौँला भनेर पनि सोचेकै थियौँ । तर अहिलेको अवस्थामा बैङ्कहरुलाई तिमीहरु जबरजस्ती मर्जरमा जाऊ भन्नुपर्ने आवश्यकता थिएन र अहिले पनि छैन ।

सिद्धान्ततः राष्ट्र बैङ्कले तर्जुमा गरेका नीतिलाई राष्ट्र बैङ्कले सच्याउन सक्छ । तर राष्ट्र बैङ्कले नीति ल्याउँदा त्यसको स्थायित्वलाई विचार पनि गर्नुपर्छ । उमेर हदसम्बन्धी राष्ट्र बैङ्कको नीतिमा त्यस्तै अवस्था देखियो । अदालतले निर्णय उल्ट्याइदिने अवस्थासमेत आयो । मौद्रिक नीतिका कति व्यवस्थाहरु छ महिना नहुँदे संशोधन गर्नुपर्ने अवस्था आयो । ‘अहिलेलाई गरिराखौँ, नभएपछि सच्याइदिउँला भन्ने मान्यता बोकेर केन्द्रीय बैङ्क चल्नुहुन्न ।’

नयाँ गभर्नरका दाबेदारहरुका सम्बन्धमा

नयाँ गभर्नरका लागि अहिले धेरैले डौडधुप गरिहेको बजारमा र मिडियाहरुमा सुन्नमा आइरहेका छन् । तर त्यसरी चर्चामा आएका कोही पनि व्यक्तिमा भावी गभर्नरको योग्यता देख्दिनँ म । मैले अघि पनि भने गभर्नर बन्न एउटा मात्रै योग्यता भएर पुग्दैन । अर्थतन्त्र र वित्तीय क्षेत्रको बारेमा ज्ञान हुनुपर्छ, निर्णय गर्ने, कार्यान्वयन गर्ने र कन्भिन्स गर्ने क्षमता र आँट र अर्थतन्त्रलाई ड्राइभ गरेर निष्कर्षमा पुर्याउने खालको इमानदारिता पनि हुनुपर्छ ।

तर अहिलेका उम्मेदवारहरुमा कसैमा ज्ञानको अभाव छ । कसैमा निर्णय क्षमता छैन । कोही सरकारको छायाँ बन्ने लक्षण देखाउँछन् । सरकारलाई कन्भिन्स गर्नसक्ने क्षमता त झन् कसैमा पनि देखिँदैन । केही त्यस्ता अनुहार छन्, उनीहरु चर्चामै छैनन् किनकि उनीहरुलाई सरकारले पत्याउँदैन ।

नेपाल राष्ट्र बैङ्क २०५८ ले गभर्नर हुन नेपाली नागरिक मात्रै हुुनुपर्ने खालको व्यवस्था गरेको छ । तर धेरैजसो मुलुकमा त्यस्तो पाइँदैन । भारतकै दृष्टान्त हेर्ने हो भने पनि हामी त्यसो पाउँदैनौँ । रघुराम राजन आफैँ पनि भारतीय नागरिक होइनन् । तर उनलाई तात्कालीन काँग्रेस आई सरकारले गभर्नरको रूपमा नियुक्ति दिएको थियो ।

अहिले देशको बाह्य क्षेत्रको अवस्था ज्यादै नै नाजुक बनेको छ । बाह्य क्षेत्र मात्रै होइन, आन्तरिक वित्तीय क्षेत्रमा समेत तरलता र पुँजीको समस्या बारम्बार देखिन्छ । यस्तो अवस्थामा अर्थतन्त्रको यो जटिलतालाई फुकाउने हो भने आवश्यक परे विदेशी विज्ञहरुलाई समेत गभर्नरको रूपमा नियुक्त गर्नसक्ने व्यवस्था हुनुपर्छ चाहे त्यसका लागि ऐन संशोधन गर्न नै किन नपरोस् ।

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा

भर्खरै

-

मेरिकी डलर, युरो, पाउण्ड, अष्ट्रेलियन डलरको भाउ बढ्यो, कसको कति ?

-

च्याम्पियन्स लिग : इन्टरको शीर्षता कायमै, बार्सिलोनाले उछिन्न सक्ने

-

च्याम्पियन्स लिगमा आर्सनलको अघिल्लो यात्रा सहज

-

फेयेनुर्डले अंक खोस्दा पेप ग्वार्डिवलाको म्यान्सिटीलाई कष्ट

-

लेवान्डोस्की चम्किएपछि बार्सिलोनाले उठायो घरेलु मैदानको फाइदा

-

च्याम्पियन्स लिगमा एटलेटिको मड्रिडको गोल वर्षा

_rB2DEeJQF8.jpg)