Games

Games

एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

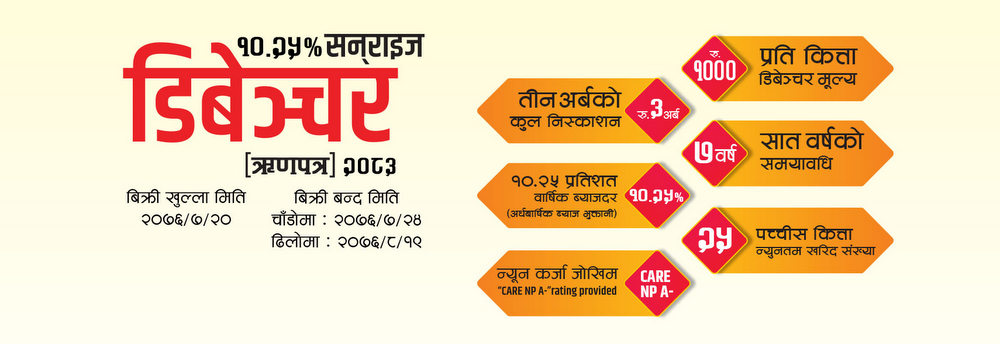

सनराइज बैंकको ऋणपत्र : सुरक्षित लगानीका लागि उत्कृष्ट प्लेटफम

काठमाडौँ । राष्ट्र बैंकले चालू आर्थिक वर्षको मौद्रिक नीतिमा वित्तीय संस्थाले आफ्नो चुक्ता पुँजीको २५ प्रतिशत ऋणपत्र (डिबेन्चर) जारी गर्नैपर्ने बाध्यकारी व्यवस्था गर्यो । यसले बैंक तथा वित्तीय संस्थाहरुमा लगानीयोग्य रकमको अभावलाई पूर्ति गर्न सहयोग पुग्ने विश्वास गरियो । अर्कोतर्फ लगानीको विकल्प खोजिरहेका लगानीकर्ताका लागि भरपर्दो र उत्तम प्लेटफम पनि बन्न सक्ने भयो । अझ साना लगानीकर्ताका लागि त यो सबैभन्दा उत्कृष्ट प्लेटफम भएको बैंकरहरु दाबी गर्छन् ।

शेयर बजारमा आउने उतार चढावले अहिले लगानीकर्ताहरु अलि तर्सिएको अवस्था छ । यस्तोमा बैंकहरुले जारी गर्ने ऋणपत्र लगानीकर्ताका लागि गतिलो विकल्प बनेर आएको छ । बैंकमा निक्षेप राख्दा ९ प्रतिशतको हाराहारीसम्म मात्रै ब्याजदर पाइने तर ऋणपत्रमा लगानी गर्दा १०.२५ प्रतिशत ब्याजदर पाइने भएकाले यो सुरक्षित मात्रै होइन प्रतिफलका हिसावले पनि उचित भएको बताइएको छ ।

राष्ट्र बैंकको व्यवस्थाअनुसार सनराइज बैंकले ३ अर्ब रुपैयाँको ऋणपत्र निष्कासन गर्यो । गत कात्तिक २० गतेबाट जारी ऋणपत्रका लागि मंसिर १९ गते बिहीबार दिउँसो ३ बजेसम्म आवेदन दिन सकिनेछ ।

बैंकले गत चैत्रमा कुल १ अर्ब रुपैयाँ बराबरको ऋणपत्र जारी गरेको थियो । प्रति कित्ता एक हजार अङ्कित मूल्य रहेको ऋणपत्रमा ४० करोड बराबरको ऋणपत्र सर्वसाधारणलाई र बाँकी ६० करोड बराबरको ऋणपत्र व्यक्तिगत तबरबाट अन्य कम्पनीहरुलाई बिक्री गरेको थियो । बैंकले ‘१०५ सनराइज डिबेन्चर २०८०’ नाम रहेको उक्त ऋणपत्र वार्षिक १० प्रतिशतका दरले ब्याज दिने र प्रत्येक ६ महिनामा ब्याज भुक्तानी गर्ने गरी पाँच वर्षको लागि ल्याएको थियो ।

चैत्रको ऋणपत्रबाट राम्रो प्रतिक्रिया बटुलेको बैंकले अहिले प्रमुख कार्यकारी अधिकृत जनक शर्मा पौड्यालको नेतृत्वमा सात वर्ष अवधिको लागि पुनः ३ अर्बको ऋणपत्र जारी गरेको छ । बैंकले ‘१०.२५ प्रतिशत सनराइज डिबेन्चर २०८३’ नाममा सात वर्ष अवधिको ३ अर्ब रुपैयाँ बराबरको ऋणपत्रमध्ये १२ लाख इकाई सर्वसाधारणका लागि र ५५ लाख सामूहिक लगानी कोषलाई छुट्याएको छ । बाँकी १८ लाख इकाई भने अन्य संघसंस्थालाई बिक्री गर्ने बैंकले जनाएको छ ।

आकर्षक ब्याजदरसहित अन्य विभिन्न सुविधा पनि भएको यो ऋणपत्र लगानीका लागि उत्कृष्ट भएको पौड्यालले जानकारी दिएका छन् । उनै प्रमुख कार्यकारी अधिकृत (सीईओ) पौड्यालसँग ‘१०.२५ प्रतिशत सनराइज डिबेन्चर २०८३’ बारे गरेको कुराकानीको केही अंशः

सनराइज बैंकको ऋणपत्र (डिबेन्चर) किन लिने ?

लगानीकर्ताले सबैभन्दा पहिला हेर्ने भनेको प्रतिफल हो । प्रतिफलको हिसावले अहिलेसम्मकै सबैभन्दा उच्च मूल्य (१०.२५)प्रतिशत ब्याजदरको ऋणपत्र, अझ भन्नुपर्दा आगामी दिनमा यही मूल्यको ऋणपत्र आउने सम्भावना न्यून रहेकाले पनि यो उत्कृष्ट छ । अर्कोतर्फ अवधि (टेनर)को हिसाबले पनि मध्यममा पर्छ ।

लगानी गर्दा कति सुरक्षित छ, प्रतिफल कस्तो छ भन्ने कुरा महत्त्वपूर्ण हुन्छ । बैंकले ‘डिबेन्चर रिडिम्सन रिजर्भ’ भनेर हरेक वर्ष २० प्रतिशतका दरले जारी गर्नेगर्छ । ऋणपत्र परिपक्क (मेच्योर) हुनुभन्दा पहिला नै बैंकले ३ अर्बको फण्ड तयार भइसक्छ, जसबाट यसको भुक्तानी गरिन्छ । त्यसैले पनि यसको भुक्तानी ग्यारेन्टेड हुन्छ ।

त्यसैगरी, बैंक तथा वित्तीय संस्थालाई रेगुलेट गर्ने राष्ट्र बैंकले एउटा इन्डिपेन्डेन्ट रेटिङ संस्थाबाट यसको क्रेडिट रेटिङ गर्नुपर्छ ता कि यसको रेटिङको आधारमा जोखिमको भार सर्वसाधारणले पनि थाहा पाउने व्यवस्था गरेको छ । किनकी जुनसुकै संस्थाले जारी गर्ने ऋणपत्र सुरक्षित छ भन्न सकिन्न । सनराइजको सन्दर्भमा ‘सनराइज डिबेञ्चर २०८३’ ले ए माइनस रेटिङ पाएको छ । यो ऋणपत्रलाई रेटिङ एजेन्सी केयर नेपालले पर्याप्त सुरक्षा जनाउने ‘केयर एनपी ए माइनस’ प्रदान गरेको हो । ए माइनस रेटिङ ऋणपत्रका लागि राम्रो रेटिङ हो । यसले के बुझाउँछ भने जोखिमविहीन लगानी । त्यसैले सनराइजको ऋणपत्र जोखिम नभएको उच्च प्रतिफल भएको लगानी हो ।

यो ऋणपत्रमा लगानी गर्दा तोकिएको समयभन्दा बढी राख्न चाहेमा राख्न पाइन्छ । यसले थप आम्दानी पनि हुन्छ । एकातिर फोर्स सेभिङ पनि हुने, अर्कोतर्फ प्रतिफल राम्रो हुने र जोखिमका हिसाबले पनि न्यून भएकाले लगानीकर्ताले निर्धक्क लगानी गर्न सक्छन् ।

सनराइज बैंकले १२ वर्षे इतिहासमा ‘राइजिङ टु सर्भ’ भनेर जुन छाप छोड्न सफल छ त्यसले पनि विश्वासको आधार बलियो बनेको छ । अर्कोतर्फ सनराइजको सूचकाङ्क पनि राम्रो छ । एक महिना अगाडि मात्रै नियमनकारी निकाय नेप्से परिसूचकले उत्कृष्ट एक बैंक भनेर सनराइजलाई चुनेको छ । २४५ वटा रजिष्टर्ड कम्पनीहरुमा उत्कृष्ट बैंक सनराइज बनेको छ । यसले पनि बैंकलाई विश्वास गर्ने आधार बलियो छ ।

डिबेन्चरमा लगानी गरेपछि यदी बीचमा पैसा फिर्ता चाहिएमा के गर्न सकिन्छ ?

यदि डिबेन्चरमा लगानी गरेपछि बीचमा पैसा चाहियो भने दुईवटा विकल्प हुनेछन् । एक सेकेण्डरी मार्केटमा यो लिसूचीकृत हुने भएकाले सेकेण्डरी मार्केटमा गएर यसलाई बिक्री गर्न सकिन्छ । र, अर्को प्रतिफल राम्रो भएकाले यसलाई नगुमाई ऋण लिएर आफ्नो काम चलाउन पनि सकिने भयो । आफ्नै नामको ऋणपत्र लिएर बैंकमा जाने हो भने यसैको हाराहारीमा ऋण पनि पाइने भयो । जति ऋणपत्र छ, सोही बराबरको ऋण लिन सकिन्छ ।

जस्तो, १० लाखको ऋणपत्र छ र बीचमै पैसाको आवश्यकता पर्यो भने १० लाख नै ऋण लिन सकिन्छ । कतिपय देशमा शतप्रतिशत ऋण दिने व्यवस्था छैन । तर नेपालमा भने केन्द्रीय बैंकले शतप्रतिशत ऋणको व्यवस्था गरिदिएको छ । यसले लगानीकर्तालाई थप सहज बनाएको छ ।

विगत केही वर्षदेखि देखिएको क्रेडिट क्रन्चका कारण राष्ट्र बैंकले यसले वित्तीय क्षेत्रमा थप समस्या सिर्जना नहोस र निक्षेप संकुचनले अफ्ठेरो नहोस् भनेर ऋणपत्रको व्यवस्था ल्याएको हो । संस्थाको लागि पनि यो राम्रो हो र सीसीडी पनि मुक्त हुने भएकाले यो सहज बनेको छ ।

मुख्य त, भनेको समयमा पैसा पाइने, उत्कृष्ट प्रतिफल, सुरक्षाको हिसाबले जोखिममुक्त । भुक्तानी हुँदैन कि भन्ने सम्भावना छैन । त्यसैले पनि यो अहिलेको उत्कृष्ट ऋणपत्र हो ।

नेपालमा पुँजीबजारको विकाससँगै नियामक निकायले बोण्ड मार्केटको विकासका लागि भनेर बैंकहरुलाई पनि चुक्ता पुँजीको २५ प्रतिशत डिबेन्चरमा जारी गर्नुपर्ने प्रावधान ल्यायो त्यसैले ऋणपत्र जारी गर्ने क्रम बढ्दो छ । पहिले जसरी शेयर मार्केटको विकास भयो त्यसैगरी केही वर्षमा ऋणपत्रको विकास पनि हुने आसा हामीले गरेका छौँ ।

शेयर लगानी र ऋणपत्रमा लगानीमा कुन बढी सुरक्षित ?

यसलाई दुई किसिमले हेर्नुपर्छ । लगानीको समय लगानीकर्ता दोसाँधमा हुन्छन् । यदि निश्चित समयमा उचित प्रतिफल चाहिन्छ, लगानी पूर्णरुपमा सुरक्षित हुनुपर्छ र निश्चित प्रतिफल चाहिन्छ भन्ने खालका ग्राहकको लागि डिबेन्चर अत्यधिक सुरक्षित र भरपर्दो लगानीको माध्यम हो । अर्कोतर्फ जोखिम लिएरै केही बढी आइहाल्छ कि भन्न सक्ने ग्राहकका लागि शेयरपत्रमा लगानी फाइदाजनक हुनसक्छ ।

कहिलेकाहिँ बजारको अवस्थामा सुधार आउँदा शेयर बढ्दै जाने र बजार खस्कने वित्तिकै शेयर मूल्य पनि घटेर साँवा पनि नआउने अवस्था आउन सक्छ । यस्तोमा जोखिम लिने कि नलिने भन्ने नै हो । जोखिम लिन नचाहने लगानीकर्ताको लागि ऋणपत्र उत्तम विकल्प हो ।

सनराइज ऋणपत्रका लागि अहिलेसम्म कति आवेदन पर्यो ?

साढे दुई अर्ब बराबरको सस्क्राइब भइसकेको छ । अन्तिम दिनसम्म पुरै सस्क्राइव हुने आशा गरेका छौँ । प्रतिफलको हिसावले निकै राम्रो अनि समयको हिसाबले पनि छोटो भएकाले ग्राहकहरुको राम्रो प्रतिक्रिया आईरहेको छ ।

लामो समयमम्म कुर्न नपर्ने, नवीकरण गरिरहने झन्झट पनि नहुने भएकाले यो ऋणपत्रलाई सकारात्मक रुपमा ग्राहकले लिएका छन् ।

सनराइजले जारी गरेको ऋणपत्र लगानी र समयका हिसावले एउटा उत्कृष्ट ऋणपत्र हो । लगानीका लागि यो सरल र सजह माध्यम पनि हो । जोसुकैले, एक हजारमात्र छ भने पनि ऋणपत्र लिनु उपयुक्त हुन्छ । सात वर्षको लागि एक हजार मात्रै भएपनि सुरक्षित हुने भयो । फोर्स सेभिङमा जानु अझ उपयुक्त हुन्छ । समयमै आफ्नो लगानी सुरक्षित गर्न सकेमा भविष्यमा यसले दिने प्रतिफलबाट लाभ लिन सकिनेछ ।

नेपाल सरकारको चालु आर्थिक वर्षको मौद्रिक नीतिमा राष्ट्र बैंकले वित्तीय संस्थाले आफ्नो चुक्ता पुँजीको २५ प्रतिशत ऋणपत्र (डिबेन्चर) जारी गर्नैपर्ने बाध्यकारी व्यवस्था गर्यो । यो बाध्यकारी व्यवस्था ल्याउनुको कारण के थियो ? के यसले तरलतालाई सहज बनाउन सहयोग गर्छ ?

तरलतामा त यसले अरु संकुचन ल्याउन सक्छ । किनकी ऋणपत्र किन्ने कहाँबाट त ? अनि ऋणपत्र जति आयो त्यो कहाँबाट आयो भन्दा यही कतै बचतमा राखेको पैसाबाट नै त किन्ने हो नि । एकातिर हेर्ने हो भने बचतलाई यसले सुकाउँछ । बचत नै ऋणपत्रमा परिणत हुने हो । ऋणपत्र पुँजीको एउटा माध्यम हो । त्यसैगरी, यो सेकेण्डरी पुँजी पनि हो । यसले तरलतालाई सहज गर्ने भन्दापनि सेकेण्डरी मार्केटलाई अझ विस्तृत बनाउनको लागि सहयोग गर्छ ।

नेपालको सन्दर्भमा शेयरबाहेकका अन्य बोण्डस् मार्केट, धितोपत्र लगायतको विकास हुन सकेको छैन । यही सार्क मूलुकहरुमा हेर्ने हो भने बोण्डस् मार्केटको विकास राम्रो देखिन्छ । भारतकै कुरा गर्दा पनि बोण्डस् मार्केटको विकास हुन थालेको छ । विभिन्न किसिमका बोन्डस् जारी गरी पुँजी विस्तार गर्ने, लगानी र प्रतिफलका माध्यामहरु जुटाउने गरी मार्केटको विकास भइरहेको छ । नेपालमा पनि नियामक निकायले बोन्डस् मार्केटको विकास गर्ने क्रममा ऋणपत्रको विकास गरेको हो ।

१५ वर्ष अगााडि बैंक खुल्ने, आईपीओ आउने कुराले जनमानसमा अर्कै कौतुहलता ल्याउँथ्यो । अझ त्यसको पनि १५ वर्ष फर्केर हेर्ने हो भने शेयर जारी गर्दा मानिसहरुलाई सम्झाएर बुझाएर लगानी गर्नुस् भनी पैसा जुटाउनु पर्ने अवस्था थियो । विस्तारै बैंकहरु खुल्ने क्रम बढ्दै जाँदा लगानीकर्ताहरुले प्रतिफल पाउन थाले तव मात्रै यसको लाभबारे बुझ्न थालियो । अहिलेको ऋणपत्रको अवस्था त्यही ३० वर्ष अगाडिको बैंकको जस्तै छ । ऋणपत्रबारे जनमानसले बुझिसकेको अवस्था छैन । यो एउटा पुँजी विस्तारकै एउटा माध्यम हो, शेयर भन्दा यो सुरक्षित छ, निश्चित प्रतिफल आउँछ, तोकिएको समयमा भुक्तानी हुन्छ । सेकेण्डरी मार्केटमा अहिलेको शेयर मार्केट जस्तै भोलि ऋणपत्र पनि चल्ने निश्चित छ ।

अर्कोतर्फ आपूर्ति बढ्दै जाँदा बोण्डस् मार्केट पनि बढ्दै जान्छ अनि मानिसहरुले पनि बुझ्दै जान्छन् । अर्थशास्त्रको सिद्धान्तले भन्छ कि कतिपय मागबाट पूर्ति हुनुपर्छ भने कतिपय अवस्थामा पूर्ति भएपछि माग आफै बढ्दै जान्छ ।

२८ वटै वाणिज्य बैंकले २५ प्रतिशत ऋणपत्रमा जानुपर्दा बजारमा पूर्ति पक्कैपनि बढ्दै जान्छ । पूर्ति बढ्दै जाँदा जनमानसमा चेतना पनि बढ्दै जान्छ र शेयर शजारको जस्तै यसको पनि विकास हुन्छ । सेकेण्डरी मार्केट फस्टाओस् भन्ने अभिप्रायले नै ऋणपत्रलाई बाध्यकारी पारिएको हो ।

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा

भर्खरै

-

लुम्बिनी कप महिला फुटबल प्रतियोगितामा आठ टोली

-

बझाङमा चट्याङ लागेर एक वृद्धाको मृत्यु, पहिरोले सडक अवरुद्ध

-

निर्माण व्यवसायीलाई राष्ट्र बैंकको राहत, बैंकको ब्याज भुक्तानीमा सहजीकरण

-

धोबीखोला करिडोर पीडितको प्रदर्शन

-

नारायणी किनारमा चैत्र ३१ गते साङ्गीतिक कन्सर्ट हुने

-

१० बजे १० समाचार : फरार दुर्गाको सन्देशदेखि नेपालको रेकर्डसम्म