एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

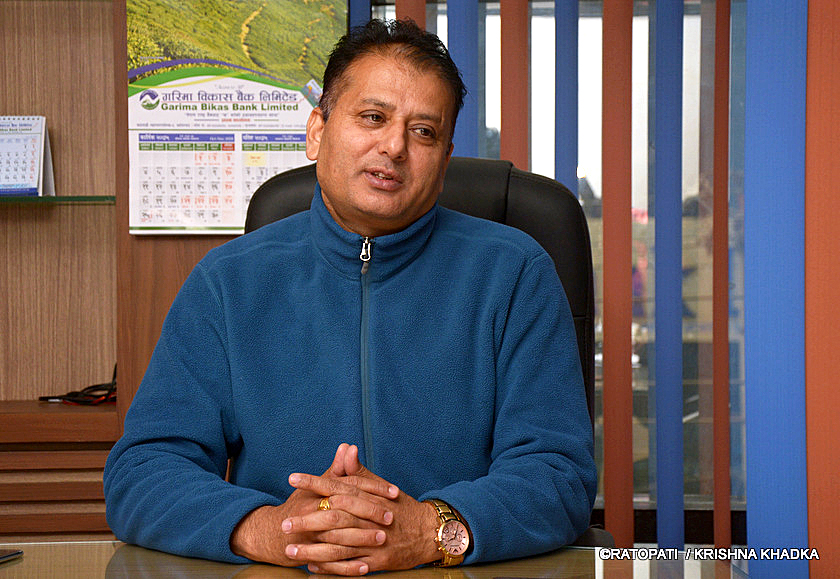

'विकास बैङ्कहरू संयमित छन्, तत्काल ब्याजदर बढाउँदैनन्'

बैङ्क तथा वित्तीय क्षेत्रमा यतिबेला ब्याजदर प्रतिस्पर्धा चलेको छ । वाणिज्य बैङ्कहरूले मुद्दती निक्षेपमा गर्दै आएको सहमती भङ्ग गरेपछि ब्याजदरको पारो चढ्न थाल्यो । बैङ्कहरू एकपछि अर्को गर्दै आक्रामक रूपले ब्याजदर घोषणा गर्न थाले । बैङ्कहरूको अस्वस्थ प्रतिस्पर्धालाई समाधान गर्न भनेर अर्थमन्त्रालयले उच्च स्तरीय संयन्त्रसमेत बनाउनुपर्यो । सम्भवतः यहि साता समितिले प्रतिवेदन पेश गर्नेछ ।

यता वाणिज्य बैङ्कहरूको प्रतिस्पर्धाले विकास बैङ्कहरू थप मारमा परे । विकास बैङ्कहरूलाई आफ्नो निक्षेप जोगाउन हम्मेहम्मे परेको छ । एक सातामै विकास बैङ्कहरूको सीसीडी रेसियो (कर्जा÷पूँजी÷निक्षेप अनुपात) ७४ प्रतिशतबाट बढेर ७८ प्रतिशतमा आइपुगेको छ । तर पनि विकास बैङ्कहरू आफूहरू संयमित छौँ भन्ने सन्देश दिनकै लागि तत्काल ब्याजदर बढाइहाल्ने पक्षमा छैनन् ।

वाणिज्य बैङ्कहरूले बढाएको ब्याजदरले विकास बैङ्कहरू कतिको दबाबमा छन्, निक्षेप जोगाउन कतिकोे सकस परेको छ, विकास बैङ्कहरूले आगामी दिनमा चाल्ने कदमलगायतका विषयसँग केन्द्रित रहेर डेभलपमेन्ट बैङ्कर्स एसोसियसनका अध्यक्ष गोविन्द ढकाल जो गरिमा विकास बैङ्कका प्रमुख कार्यकारी अधिकृत हुन्, उनैसँग रातोपाटीका लागि एलिजा उप्रेतीले गरेको कुराकानी :

वाणिज्य बैङ्कहरूले ब्याजदर वृद्धि गरेपछि विकास बैङ्कहरूलाई कस्तो दबाब परेको छ ?

विशेष गरी वाणिज्य बैङ्कहरूले संस्थागत निक्षेपमा १० प्रतिशतभन्दा बढी नदिने र व्यक्तिगत निक्षेपमा १३ प्रतिशत पुर्याएका छन् । यसले व्यक्तिगत निक्षेपकर्तालाई आकर्षित गर्न खोजेको देखिन्छ । विकास बैङ्कहरूमा संस्थागत निक्षेप कम छ र व्यक्तिगत निक्षेप बढी छ । यसले गर्दा हामीलाई अप्ठ्यारो नपर्ने कुरै भएन । हामी पनि यही बजारको हो । आजभन्दा एक हप्ताअघि विकास बैङ्कको औसत कर्जा÷पुँजी÷निक्षेप अनुपात ७४ प्रतिशत थियो । अहिले यो बढेर ७८ प्रतिशत पुगिसकेको अवस्था छ । यसबीचमा ४ प्रतिशत सीसीडी रेसियो माथि गयो । यसले पनि विकास बैङ्कको पैसा अन्य बैङ्कमा ट्रान्सफर भयो भन्ने देखाउँछ । लगानीको वृद्धि भएर सीसीडी रेसियो बढेको भए पैसा लगानी भएर बढ्यो भन्ने ठाउँ हुन्थ्यो । लगानीमा वृद्धि नहुनु र सीसीडी रेसियो टाइट हुँदै जानु भनेको पैसा मुभ हुनु हो । यसले अप्ठ्यारो परेको छ तर हतास हुनुपर्ने अवस्था भने छैन ।

बैङ्कको ब्याजदर यही अनुपातमा माथि जाने हो भने त विकास बैङ्कलाई सङ्कट पर्ने देखिन्छ नि ?

हुन त यो खुला अर्थतन्त्र हो । ब्याजदरलाई बजारले नै निर्धारण गर्छ । तर हाम्रो जस्तो अर्थतन्त्र भएको देशमा खुला अर्थतन्त्र मात्र भनेर पनि हुँदैन । खुला छोड्दा ब्याजदर त वृद्धि होला तर नयाँ निक्षेप आउनेवाला छैन । बैङ्कहरूसँगै भएको पैसा एक बैङ्कबाट अर्को बैङ्कमा घुम्ने हो । यसरी पैसा घुम्न थालेपछि आफ्नो पैसा रोक्नका लागि पनि बाध्य भएर ब्याजदर बढाउनुपर्ने अवस्था आउँछ, जसले गर्दा राष्ट्र बैङ्कको निर्देशन उल्लङ्घन हुन सक्छ र सीसीडी रेसियो नियन्त्रणबाहिर जानसक्छ । सरकारले भन्दा पनि नेपाल राष्ट्र बैङ्कले यसमा विशेष चासो राख्नुपर्छ । राष्ट्र बैङ्कले सीधै यति ब्याजदर राख भन्न नमिल्ने भए पनि राम्रोका लागि पहल गर्नुपर्छ । इकोनोमीमा हिट गर्छ भने त्यसलाई राष्ट्र बैङ्कले रोक्नुपर्छ । तर यो समस्या केही दिनपछि समाधान होला भन्ने हाम्रो बुझाइ हो ।

विकास बैङ्कहरू तत्काल ब्याजदर नबढाउने पक्षमा हो ?

यसअघि विकास बैङ्कहरू ११ र १२ प्रतिशत हाराहारीमा थिए । अहिले पनि साढे १२ प्रतिशतभन्दा माथि जानु हुँदैन भनेका छौँ । पछिल्लो समय राष्ट्र बैङ्कको नीतिका कारण प्रत्येक स्थानीय तहमा वाणिज्य बैङ्कको उपस्थिति चाहिन्छ भन्ने छ तर कुनाकुनामा विकास बैङ्क पुगेको छ । भोलिको दिनमा यस्तै भइरह्यो भने हामीले पनि सोच्ने स्थिति आउन सक्छ । अहिले पर्ख र हेरको अवस्थामा छौँ । सबै विकास बैङ्कका सीईओहरू यस विषयमा कन्भिन्स पनि छन् । कसैले भोलि १३ प्रतिशत ब्याजदर भनेर सूचना नकाल्यो भने त्यसलाई रोक्न सक्ने अवस्था पनि छैन । तैपनि सीईओ लेभलमा बसेर यसले पार्ने गाम्भीर्यतालाई लिएर छलफल गरेका छौँ । हामीलाई विकास बैङ्कहरू धेरै तल माथि गर्दैनन् भन्ने सन्देश पनि दिनु छ । गत साल पनि विकास बैङ्क डगमगाएका थिएनन् । एक दुई हप्ता ब्याज बढाउने पक्षमा छैनौँ ।

लगानीयोग्य रकमको (तरलता) अवस्था विकास बैङ्कहरूमा कस्तो छ ?

अहिले पनि हामी सीसीडी रेसियोमा कम्फर्ट छौँ । विकास बैङ्कहरू नियन्त्रित भएर लगानी गरिरहेका छन् । विकास बैङ्कहरूमा संस्थागत निक्षेप कम हुन्छ । ग्रासरुटसम्म हाम्रा शाखा विस्तार भएका छन् । यसले पनि खासै अभाव झेल्नुपरेको छैन । कर्मसियल बैङ्कमा ५० प्रतिशतको हाराहारीमा संस्थागत निक्षेप छ भने विकास बैङ्कमा २० प्रतिशतको हाराहारीमा छ । एउटै संस्थाले २० अर्बसम्म बैङ्कमा राखेका छन्, त्यस्ता संस्था मुभ हुनेवित्तिकै बैङ्कलाई असर परिहाल्छ । विकास बैङ्कहरू एग्रेसिभ नभई लगानी गरेकाले पनि असहज अवस्था नआएको हो ।

पटक पटक समस्या किन आइरहन्छ ?

नेपाल सरकारको स्थानीय निकायमा जाने पैसा बैङ्कमा राख्दा केही सहजता होला । तर यहाँ कस्तो समस्या देखियो भने जुन बैङ्कलाई बढी समस्या पर्छ त्यो बैङ्कमा त्यो पैसा नजाने अवस्था छ । धेरैजसो पैसा ३ वटा सरकारी बैङ्कमा जान्छ । सरकारले पैसा राखेर मात्र हुँदैन समस्या परेको बैङ्कमा त्यो पैसा राख्छ कि राख्दैन भन्ने कुराले मुख्य अर्थ राख्छ ।

अर्कोतर्फ राष्ट्र बैङ्कले बैङ्क तथा वित्तीय संस्थालाई पुँजी वृद्धि गर्न भनेपछि मर्जर र एक्विजिसनबाट मात्र पुर्याऊ भनेको भए यस्तो समस्या आउने थिएन । आफ्ना हिसाबले पुँजी बढाउँदा बढेको पुँजीको रिटर्न दिन बिजनेस बढाउनुपर्यो, शाखा विस्तार गर्नुपर्यो । थोरै थोरै नाफामा बैङ्क जानुपर्छ । अलिकति मात्र घाटा भयो भने पब्लिकको विश्वास कम हुन थाल्छ र पैसा झिक्न थाल्छन् । जबसम्म पुँजीलाई थेग्ने किसिमको बिजनेस हुँदैन तबसम्म चाप रहिरहन्छ ।

बैङ्कहरूले जतिसुकै समस्या छ भने पनि नाफा त राम्रै गरिरहेका छ नि ?

हो, तपाईंले भनेको कुरामा म सहमत छु । सरकारलाई ट्याक्स पनि राम्रै तिरेका छन् । बैङ्कहरू घाटैमा जानुपर्छ भन्ने छैन । घाटामा जानु हुँदैन नाफा गर्नुपर्छ भन्ने हो तर कति नाफा गर्ने हो त्यो तपसिलका कुरा भए । बैङ्कमा लगानी गर्ने सेयर होल्डरलाई छिटो रिटर्न खोज्ने भएकाले पनि समस्या आउँछ । साधारणसभाले सञ्चालकलाई दबाब दिन्छ, सञ्चालकले व्यवस्थापकलाई दबाब दिन्छन् र सीईओले कर्मचारीलाई दिन्छ । सेयर होल्डरले नाफामा थोरै कम हुँदा केही हुन्न भन्ने कुरामा धैर्यता गर्यो भने प्रेसर पर्न सक्छ । एउटा बैङ्कले यति दियो तपाईंले किन दिन सक्नुभएन भन्ने प्रश्न उठ्न थाल्छ । यसका लागि आक्रामक लगानी गर्नुपर्यो, त्यसले गर्दा पनि यस्तो स्थिति आएको हो ।

ब्याजदरमा निक्षेपकर्ता र ऋणीको फरक धारणा छ, यी दुवैको हित हुने खालको ब्याजदर अपनाउन सकिन्न ?

निक्षेपकर्ताले दुई अङ्कको ब्याजदर पाउनुपर्छ भन्छ, ऋणीले एक अङ्कको सस्तो ब्याज पाउनुपर्छ भन्छ । हाम्रो मुद्रास्फीति सात प्रतिशत छ । बैङ्कमा राखेको पैसा पनि नघटोस् भन्ने पनि हुन्छ । कमसेकम बैङ्कले सात प्रतिशत ब्याज दियो भने मुद्राको मूल्य घट्दैन । यसको मतलब निक्षेपमा सात दिँदा उद्योगी व्यवसायीलाई १४/१५ प्रतिशत दिनुपर्छ भन्ने होइन । हामीले सन्तुलन ल्याउनका लागि दुई अङ्कको ब्याजदर बनाउनु हुन्न । बचतको ६÷७ प्रतिशत र ऋणको ११ प्रतिशतसम्म ठीक हुन्छ । निक्षेपकर्ता धेरै भए पनि समग्र अर्थतन्त्रलाई पार्ने प्रभावका बारेमा बैङ्कहरूले हेर्नुपर्छ । आयातले देशको अर्थतन्त्रलाई असर गर्छ । । निक्षेपकर्ता र ऋणी दुवैको अवस्थामा ‘विन–विन’ बनाउन सकिन्छ । मलगायत हाम्रा सीईओहरूले पनि दीर्घकालीन सोच र फाइदालाई हेरेनन् । छिटो नाफा कमाएर राम्रो सीईओमा गनिन्छु र बिक्री हुन सजिलो हुन्छ भन्ने मानसिकता भएका र प्रतिस्पर्धाका कारण पनि समस्या हुनसक्छ । बैङ्कहरूको सीईओले थोरै धैर्यता राखेर सञ्चालक समितिलाई बुझाउन सकियो भने सहज हुन्छ । यसमा सीईओहरू चुकेको छन् जस्तो लाग्छ ।

र अन्त्यमा,

सरकारी खाता विकास बैङ्कमा खोल्न पाउनुपर्ने, बैङ्कहरूले एलसीको कारोबार गर्न पाउनुपर्ने तथा सरकारी बैङ्क ग्यारेन्टी लगायतका कुरा हामीले अर्थमन्त्रीलाई भनेका छौँ । उहाँले ‘अर्को संशोधनमा सम्बोधन गर्छौं’ भन्नुभएको छ । राष्ट्रिय स्तरका विकास बैङ्कको स्प्रेडदर ५ प्रतिशत प्लस छ, पुस मसान्तसम्म ५ मा ल्याउँछौँ ।

गरिमा विकास बैङ्क

गरिमा विकास बैङ्क पनि क्षमताअनुसार आक्रामक रूपले गएको छ । ६६ वटा शाखा कार्यालय छन् । १० वटा शाखा खुल्ने प्रक्रियामा छन् । २४ अर्ब निक्षेप, २३ अर्ब कर्जा लगानी छ । हामीसँग २ लाख ६० हजार ग्राहक छन् । ६ सय ७ जना कर्मचारी छन् । ७८ प्रतिशतको हाराहारीमा ‘सीसीडी रेसियो’ छ । २ अर्ब ८० करोड रूपैयाँ चुक्तापुँजी छ । बिज्नेसलाई फोकस गरेका छौँ । अन्य बैङ्क तथा वित्तीय संस्थाहरू उपयुक्त लागेमा मर्ज गर्ने सोचमा छौँ । अहिलेसम्म सन्तोषजनक र चालु आर्थिक वर्षमा ४० प्रतिशत वृद्धिदर हुने अपेक्षा गरेका छौँ । चालु आर्थिक वर्षमा १८ देखि २० प्रतिशत लाभांश दिन्छौँ ।

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा

भर्खरै

-

एसएसपीहरुको सरुवा, काठमाडौँमा वसन्त रजौरे

-

पूर्वउपराष्ट्रपतिका पुत्र दीपेश फेरि पक्राउ

-

यातायात क्षेत्रमा देखिएका समस्या समाधानका लागि प्रदेश सरकार प्रतिवद्ध : मुख्यमन्त्री यादव

-

मनहरिका वडाध्यक्ष खनाल कक्षा १२ को परीक्षामा सहभागी

-

इलाम र बझाङ उपनिर्वाचन : मतदानमा सहभागी हुन आयोगको अपिल

-

भोजपुर गोल्डकप : सिरहालाई हराउँदै चर्च ब्वाइज फाइनलमा