एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

आईएमई पे : समय डिजिटल वालेटको

प्रविधिको विकाससँगै आर्थिक कारोबार गर्नका लागि विभिन्न उपकरणको विकास भइरहेको छ । आर्थिक कारोबार सिक्का, रूपैयाँ, कार्ड हुँदै आज मोबाइल वालेटमा आइपुगेको छ । सूचना प्रविधिको विकासले मुद्राको कारोबार विद्युतीय स्वरूपमा कार्ड तथा मोबाइल वालेटबाट हुन थालेको छ ।

भुक्तानी कार्डहरू (डेबिट कार्ड, क्रेडिट कार्ड र प्रिपेड कार्ड) पछि डिजिटल वालेटको विकास भएको हो । यसले सानो मूल्यका भुक्तानीको क्षेत्रमा ठूलो परिवर्तन नै ल्याइदिएको छ । नेपालमा पनि सन् २००२ बाट इन्टरनेट बैङ्किङ सेवा सुरु भएको थियो भने सन् २००४ बाट मोबाइल बैङ्किङ सेवा सुरु भएको थियो । यी सुविधा सुरुमा वाणिज्य बैङ्कले नेपालमा भित्र्याए पनि हाल बैङ्क तथा वित्तीय संस्थाका अतिरिक्त गैरबैङ्किङ वित्तीय संस्थाले पनि डिजिटल वालेटको सुविधा दिइरहेका छन् । नेपालमा विद्युतीय कारोबार गर्न खुलेका गैरबैङ्किङ वित्तीय संस्थामध्येको एक हो– ‘आईएमई पे’ ।

नेपालमै सबैभन्दा ठूलो रेमिट्यान्स कारोबार गर्दै आइरहेको आईएमई ग्रुपअन्तर्गत सञ्चालित आईएमई पे डिजिटल वित्तीय सेवा प्रदायक कम्पनी हो । नेपाल राष्ट्र बैङ्कको ‘भुक्तानी तथा फछ्र्यौट विनियमावली, २०७२’ बमोजिम आईएमई डिजिटलले दूरसञ्चार सञ्जालको माध्यमबाट मोबाइल वालेट कार्य गर्ने अनुमति प्राप्त गरेको छ । यस्तो अनुमति पाउने आईएमई डिजिटल देशकै पहिलो भुक्तानी सेवा प्रदायक कम्पनी पनि बनेको छ ।

आईएमई डिजिटलले ‘आईएमई पे’ ब्रान्डअन्तर्गत मोबाइल वालेट सेवा उपलब्ध गराएको छ । यसको मद्दतबाट सेवाग्राही आफैले अथवा एजेन्टहरूको सहयोग लिएर मोबाइल मार्फत् विभिन्न किसिमका भुक्तानीसम्बन्धी कार्य गर्न सक्नेछन् । यसले व्यक्ति–व्यक्तिका बीचमा हुने सामान्य रकम ट्रान्सफर सुविधादेखि लिएर विभिन्न अनलाइन तथा स्थलगत स्टोरहरूमा भुक्तानी गर्र्न, मोबाइल रिचार्ज गर्न र विभिन्न घरयासी तथा कार्यालयका बिलहरू भुक्तानी गर्न सकिने आईएमई पेका प्रमुख सञ्चालन अधिकृत डेनियल डी श्रेष्ठले बताए ।

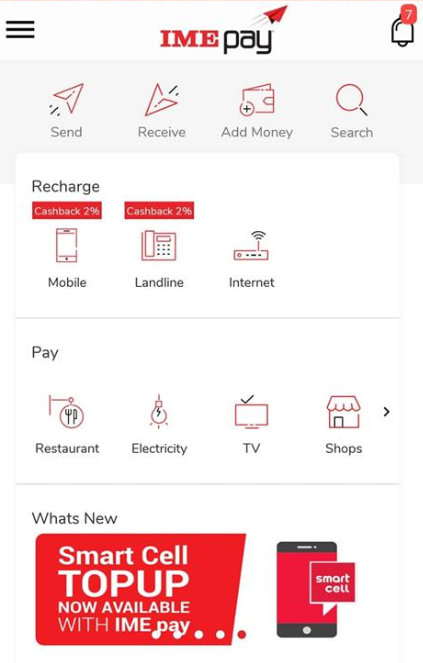

आईएमई पे (डिजिटल वालेट)

आईएमई पे एक डिजिटल वालेट हो । वित्तीय कारोबार गर्न छिटो छरितो र सजिलो सर्भिसका रूपमा विकास भएको हो– आईएमई पे । जसबाट ग्राहकले डिजिटल खाता खोलेर आफै हातबाट (मोबाइल)बाट वित्तीय कारोबार गर्न सक्छन् । डिजिटल वालेटबाट वित्तीय कारोबार विद्युतीय रूपमा हुने हुनाले यसलाई ई–वालेट (इलेक्ट्रोनिक वालेट) पनि भन्ने गरिन्छ । यस्तो कारोबार इन्टरनेटको माध्यमबाट गरिने हुनाले डेस्कटप कम्प्युटर, ल्यापटप वा स्मार्ट फोनबाट गर्न सकिन्छ । स्मार्ट फोनमा यस्तो कारोबार गर्न सजिलोका लागि एप्लिकेसनहरू राख्न सकिन्छ र एसएमएस वा यूएसएसडी कोडको माध्यमबाट पनि कारोबार हुन्छ । यस्तो वालेटबाट मोबाइल प्वाइन्ट अफ सेल तथा क्विक रेन्सपोन्स (क्यूआर) कोडको माध्यमबाट कारोबार गर्न सकिने प्रमुख सञ्चालन अधिकृत डेनियल डी श्रेष्ठले बताए । उनले भने, ‘मोबाइल फोनमा नै रकम राखिने भएकाले यसलाई मोबाइल वालेट भनिएको हो ।’

आईएमई पेका दुईवटा विशेषता छन् । एउटा सेल्फ मोड अफ ट्रान्जेक्सन र अर्को एजेन्ट बेसमा आधारित ट्रान्जेक्सन ।

सेल्फ मोड अफ ट्रान्जेक्सनमा आईएमई पेको एप्लिकेसन डाउनलोड गरेर आफूले चाहेको बेला सजिलै कारोवार गर्न सकिन्छ । राष्ट्रबैङ्कले तोकेको मापदण्ड बमोजिम यो खाता सञ्चालन गर्न केवाईसी (नो योर कस्टुमर) फारम भर्नुपर्ने हुन्छ । खाता दर्तापछि आईएमई पेमा गएर बिल पेमेन्ट, रिचार्ज, मनी ट्रान्सफरलगायतका सेवाहरू लिन सकिन्छ । ग्राहक आफैले कारोबार गर्न सक्ने भएकाले यसलाई सेल्फ सर्भ ट्रान्जेक्सन पनि भनिएको छ । वालेटबाटै फन्ड ट्रान्सफर, बिल पेमेन्ट (टेलिफोन, खानेपानी, बिजुली, अस्पताल, केबल टीभी), रिचार्ज, टप अफ, फिल्मका टिकट, कुनै पनि रेस्टुरेन्टदेखि मलहरूमा पेमेन्ट गर्ने जस्ता सानादेखि ठूला कारोबार गर्न सकिन्छ ।

एजेन्ट बेसमा आधारित ट्रान्जेक्सनअन्तर्गत देशैभरी छरिएर रहेका आईएमई पेका १५ हजारभन्दा बढी एजेन्टमार्फत हुने कारोबार हो । ग्राहकले आफ्नो नजिकको कुनै पनि एजेन्टकोमा गएर वित्तीय कारोबार गर्न सक्नेछन् । आईएमई रेमिटका एजेन्टदेखि खुद्रा पसलसम्म आईएमई पेका एजेन्टहरू छन् । एजेन्टमार्फत पनि वालेट खाता खोलेर कारोबार गर्न सकिने श्रेष्ठले बताए ।

नगदरहित कारोबार

नगदरहित वित्तीय कारोबार हाल आएर बैङ्क तथा वित्तीय क्षेत्रमा प्रचलित कारोबार प्रणाली हो । इन्टरनेटको पहुँच अनि हात हातमा भएका स्मार्ट फोनहरूले गर्दा यो टर्मिनोलोजी सार्थक बन्दै गइरहेको छ । आर्थिक रूपमा विकासको चरणमै रहेको नेपालका ५५ प्रतिशत जनता अझै पनि बैङ्कको पहुँचभन्दा पर छन् । त्यसैले पनि मोबाइलबाटै कारोबार गर्ने प्रणालीको प्रयोग गरेर बैङ्किङ पहुँचभन्दा टाढा रहेका जनताले यसको लाभ लिन सक्नेछन् । नेपाली समाज नगदरहित कारोबारमा आकर्षित त भएको छ तर पूर्ण रूपमा आउन भने लामो समय लाग्ने आईएमई पेका प्रमुख सञ्चालन अधिकृत श्रेष्ठ बताउँछन् ।

समाजलाई अहिले नै क्यासलेस बनाउन सम्भव नभएकाले लेस क्यासको अवधारणा अगाडि सारेको श्रेष्ठ बताउँछन् । लेसक्यासलाई अहिले मानिसहरूले प्रयोग गर्न थालिसकेका छन् । आईएमई पेको सेवा लिनेले लाइन लागेर बिल तिर्नुपर्ने समस्याबाट छुटकारा पाएका छन् । यसले एक त समयको बचत गरेको छ भने अर्को खल्तीमा पैसा बोकेर हिँड्दा हराउने वा चोरी हुन सक्ने समस्याबाट पनि ग्राहकले छुटकारा पाएका छन् ।

बिजुली, टेलिफोनलगायतका बिल भुक्तानी महसुल अनलाइनमा गइसकेको छ । नेपाल विद्युत प्राधिकरणले मात्र एक सय ३० वटा काउन्टर अनलाइमा लगिसकेको छ । यसबाट पनि थाहा पाउन सकिन्छ कि अब सरकारी कार्यालयहरूले नगदरहित कारोबारलाई प्राथमिकता दिन थालिसकेको छ । ग्रामीण भेगका जनताले पनि सीधै आईएमई पेका एजेन्टबाट र आफ्नै मोबाइल एपमार्फत बिल भुक्तानी गर्न थालिसकेको श्रेष्ठ बताउँछन् । उनी भन्छन्, ‘हाम्रो उद्देश्य भनेको नै नगद बोक्ने संस्कारको अन्त्य गर्नु हो ।’

वित्तीय साक्षारता वृद्धिमा सहयोगी

आईएमई ग्रुपले रेमिट्यान्सको क्षेत्रमा लामो समयदेखि कार्य गर्दै आएकाले पनि यसका ग्राहकलाई डिजिटल वालेटबारे बुझाउन सहज छ । हाल धेरैजसो रेमिट्यान्स कारोबार गर्ने ग्राहकले डिजिटल वालेटको सुविधा प्रयोग गरिरहेका छन् । डिजिटल वालेट मोबाइल मनी सर्भिस भएकाले हातमा मोबाइल बोक्ने जोकोहीले यो सेवाको सजिलै प्रयोग गर्न सक्छन् । आईएमईले साक्षरता वृद्धि गर्न विभिन्न तालिमहरू दिने काम पनि गरिरहेको श्रेष्ठले बताए ।

आईएमईका १५ हाजार एजेन्टले नै आईएमई पेको बारेमा जनतालाई जानकारी दिइरहेका छन् । नेपाल सरकारले पनि गैरबैङ्क वित्तीय संस्थाहरूलाई लाइसेन्स दिएर टेक्नोलोजीलाई स्वीकार गरिसकेको अवस्थामा जनतामा यसबारे चेतना जगाउन अवश्य पनि जरुरी ठान्छन् श्रेष्ठ । नेपालमा बैङ्किङ पहुँच नपुगेका लगभग ५५ प्रतिशत जनतासम्म पनि रेमिट्यान्स सेवासहित डिजिट वालेटबारे जनचेतना जगाउन आईएमई ग्रुप सक्रिय भएर लागेको प्रमुख सञ्चालन अधिकृत श्रेष्ठको दाबी छ ।

हिजोको हाम्रो समाज कमाएको दुईचार पैसा सन्दुकमा पोको पारेर वा पटुकामा पोको पारेर राख्ने थियो आज जनता नजिकैको बैङ्क अथवा फाइनान्समा गएर रकम जम्मा गर्ने र मोबाइलबाट कारोबार गर्नेसम्म पुग्नु भनेको धेरै ठूलो फड्को हो । नेपालको अर्थतन्त्रको अवस्था हेर्दा जम्मा आम्दानीको २५ प्रतिशत त रेमिट्यान्सले नै धानेको र यसमा आईएमईको ठूलो योगदान रहेको कहीँकतै छिपेको छैन ।

आईएमई पेका ग्राहक एक लाख नाघिसकेका छन् । विशेष गरेर युवा पुस्ता यो सेवामा बढी आकर्षित भएका छन् । आईएमई पेले विशेष गरेर ग्रामीण भेगका ग्राहकलाई लक्षित गरेर यो सोवाको विस्तार गरेको बताएको छ ।

सहकार्यको आवश्यकता

भुक्तानी सेवा प्रदायले वालेटमा आउने रकमको सेटलमेन्ट बैङ्कबाट नै हुने भएकाले पनि बैङ्कहरूसँगको सहकार्य अपरिहार्य हुन्छ । आईएमई पेले हाल पाँचवटा बैङ्कसँग सहकार्य गरिरहेको छ । सनराइज बैङ्क, ग्लोबल आईएमई बैङ्क, सिद्धार्थ बैङ्क, बैङ्क अफ काठमान्डु र सिटिजन्स बैङ्कसँग आईएमई पेले साझेदारी गरिरहेको छ भने अन्य १२ वटा बैङ्कहरूसँग एनपेको माध्यमबाट साझेदारी गरिरहेको छ । साथसाथै भविष्यमा अन्य बैङ्कहरूसँग पनि सहकार्य गर्दै जाने श्रेष्ठ बताउँछन् । साथै यो सेवामा अन्य डिजिटल वालेट सेवा प्रदायकसँग पनि सहकार्यको जरुरी हुने श्रेष्ठको भनाइ छ ।

अहिलेसम्म उपभोक्ताले डिजिटल वालेटमा राखेको रकमको ब्याज पाउने बारे कुनै स्पष्ट व्यवस्था भने भएको छैन । यदि ब्याजको लाभ भुक्तानी सेवा प्रदायकले उठाउने अवस्थामा त्यसको लाभ प्रयोगकर्तालाई दिन सक्ने सम्भावना रहन्थ्यो । यदि वालेटमा रकमको लिमिट बढाएर ब्याज दिन सकिने सम्भावना भयो भने प्रयोगकर्ता अझ बढी आकर्षित हुनेमा ढुक्क हुन सकिन्छ । हाल आईएमई पेले भने मोबाइल मनी प्रवद्र्धन गर्न क्यास ब्याक अफर राखेको छ । जसमा पहिलो कारोबारमा ५० रूपैयाँ क्यास ब्याक हुनेछ । साथै निःशुल्क सबै कारोबार गर्न सकिने सुविधा पनि आईएमई पेले दिएको छ ।

समय र खर्चको बचत

डिजिटल वालेट सेवा लिनेले अवश्य पनि समय र खर्चको बचत गर्न सक्छ । बिल भुक्तानी गर्नको लागि टाढा धाउनुपर्ने समस्याको समाधानको स्वरूपमा आएको हो डिजिटल भुक्तानी सेवा । आईएमई पेबाट व्यक्ति–व्यक्तिका बीचमा हुने सामान्य रकम ट्रान्सफरको सुविधादेखि विभिन्न अनलाइन तथा सामान खरिद स्टोरहरूमा हुने भुक्तानी, मोबाइल रिचार्ज र विभिन्न घरायसी तथा कार्यालयका बिलहरूको भुक्तानी गर्न सकिन्छ । आफ्नो बैङ्कमा रहेको खातासँग डिजिटल वालेटको खाता लिङ्क गरी रकम राख्न र झिक्न सकिन्छ । जसले गर्दा कुनै पनि बिलको भुक्तानी गर्न सम्बन्धित ठाउँमा नै पुगेर घण्टौँ लाइन लाग्नु पर्दैन, सीधै मोबाइलबाट नै भुक्तानी गर्न सकिन्छ ।

डिजिटल वालेटमा राष्ट्र बैङ्कले तोकेको मापदण्ड अनुसार दिनको १५ हजारसम्मको ट्रान्जेक्सन गर्न सकिन्छ । डिजिटल भुक्तानी सेवाहरू साना भुक्तानीका लागि विकास भएकाले साना बिल भुक्तानी गर्न सकिन्छ । जस्तोः हस्पिटलदेखि स्कुल फी अनि खुद्रा स्टोरसम्मको भुक्तानी पनि डिजिटल वालेटबाट नै गर्न सकिन्छ । हस्पिटल, नर्सिङ होम, डाइग्नोष्टिक सेन्टर लगायत होटल, रेष्ट्रुरेन्ट, स्कूल कलेज जस्तो ठाउँको बिल ठूला रकमको पनि हुन सक्ने भएकाले राष्ट्र बैङ्कले बिल अनुसारको भुक्तानी गर्न सकिने प्रावधान राखिदिएको छ । पछिल्लो समय सरकारले राजस्व सङ्कलनलाई पनि डिजिटल माध्यमबाट केन्द्रीकृत रूपमा लैजाने भनिरहेको बेल सरकारी राजस्व सङ्कलन गर्ने कार्यमा भुक्तानी सेवा प्रदायकहरू जोडिन सक्नेछन् । कारोवारमा झेल्दै आएको झन्झटबाट मुक्त हुने भएकाले पनि ग्राहकले यसलाई रुचाएको श्रेष्ठ बताउँछन् । उनी भन्छन्, ‘विशेष गरेर ग्रामीण भेगका जनतालाई यो सेवाले सहजता थपेको छ ।’

सजिलै प्रयोग गर्न सकिने

आईएमई पेमा रहेका पेमेन्ट अप्सनहरू आइकन बेसमा भएकाले सामान्य व्यक्तिले पनि सजिलै प्रयोग गर्न सक्छन् । साथै क्युआर कोडको माध्यमबाट कुनै पनि बिल भुक्तान गर्न सकिन्छ । आईएमई पेले यो एपमा सबै नेपालीको पहुँच पुर्याउन नेपाली भाषामा पनि अप्सनहरू राखिने जनाएको छ । जसले गर्दा सामान्य लेखपढ गर्न सक्नेले पनि यो एप्लिकेसनको प्रयोग गरी बिल भुक्तानी गर्न सक्नेछन् । यो जटिल बैङ्किङ प्रणाली नभएकाले पनि बैङ्कको सेवा नपुगेको ठाउँमा यो सेवा झनै उपयुक्त हुन प्रमुख सञ्चालन अधिकृत श्रेष्ठको ठम्याइ छ ।

उपभोक्ताले त्यसलाई डेस्कटपमा पनि राख्न सक्छन्, जसका लागि बिक्रेतासँग सेवाप्रदायकले छुट्टै सम्झौता गरेको हुन्छ । उपभोक्ताले आफ्नो मोबाइल पर्सबाट एप्लिकेसनमै बिक्रेताको नाम खोजेर सीधै भुक्तानी गर्न सक्छन् । कारोबारमा भएको भुक्तानीको जानकारी पनि बिक्रेताले तुरुन्तै मोबाइलमा म्यासेजबाट प्राप्त गर्न सक्छन् । मोबाइलमा आधारित दूरसञ्चार प्रविधिअन्तर्गत मोबाइल मनी चल्ने भएकाले मोबाइल वालेटमै विद्युतीय मूल्यका रूपमा रकम राख्न राखिन्छ ।

सुरक्षित वित्तीय कारोबार

डिजिटल वालेट सुरक्षित कारोवार पनि हो । आईएमई पेले अन्तर्राष्ट्रिय मोबाइल मनी आर्किटेक्चरको आधारमा सिस्टम विकास गरेको छ । जुन सुरक्षित त छ नै साथै अन्तर्राष्ट्रिय सेक्युरिटी संस्थाहरूले पनि सहयोग गरिरहेका छन् । सिस्टम सेक्युरिटी, फिजिकल सेक्युरिटी अनि अपरेसन सेक्युरिटीको लागि संसारकै उत्कृष्ट प्रविधिको प्रयोग भएकाले यो सुरक्षित भएको श्रेष्ठ बताउँछन् । हरेक ट्रान्जेक्सनमा पिन कोड अनिवार्य गरिएको छ । त्यसैगरी टु फ्याक्टर अथेन्टिकेसनको पनि प्रयोग भएको छ । ग्राहकको परिचय खुल्ने गरी केवाईसी राख्नुपर्ने भएकाले डाटा सुरक्षा अनि ग्राहकको गोपनियतामा विशेष ध्यान दिएको श्रेष्ठले बताए ।

नेपाल सरकारले विद्युतीय भुक्तानी कारोबारलाई प्रोत्साहित गर्ने नीति लिएको छ । जसअनुसार वित्तीय क्षेत्र विकास रणनीति २०७३/७४ र २०७७/७८ मा रियल टाइम ग्रस सेटलमेन्ट सिस्टम (आरटीजीएस), राष्ट्रिय भुक्तानी द्वार (नेसनल पेमेन्ट स्विचरगेटवे), सेन्ट्रल सेक्युरिटिज डिपोजिटरी (सीएसडी) जस्ता वित्तीय भुक्तानी सेवाका लागि आवश्यक पूर्वाधार स्थापना गर्ने तथा सामाजिक सुरक्षाको रकम वितरण तथा राजस्व असुलीका लागि विद्युतीय भुक्तानी प्रणालीको प्रयोग गरिने नीति लिइएको छ ।

प्रविधिमा आएको आएको तरङ्गलाई राष्ट्रबैङ्कले सकारात्मक रूपमा लिएर विभिन्न नीति नियमको विकास पनि गरिरहेको छ । राष्ट्र बैङ्कले डिजिटल पेमेन्स सिस्टम डिपार्टमेन्टको स्थापना गरी वित्तीय कारोबारको विकासमा सहयोगी बनेको छ । लाइसेन्ससिप पोलिसी गाइडलाइन बनाएर लाइसेन्स दिइरहेको छ । राष्ट्र बैङ्कबाट डिजिटल मार्केटका लागि भएको पहल र सहयोगले यो क्षेत्रमा उल्लेख्य प्रगति भइरहेको पुष्टि हुन्छ ।

तस्विर : कृष्ण खड्का

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा